Долг Украины бьет рекорды. Но с этим можно жить

По оценкам МВФ, госдолг Украины на конец года может достичь рекордных 100% к ВВП. Что это значит и какой выход из ситуации? (укр)

У 2015-2021 роках Україна вела зважену боргову політику, зберігаючи дефіцит бюджету < 3% ВВП та намагалася утримувати первинний (до виплати відсотків) профіцит бюджету. Таким чином, уряду вдалося знизити боргове навантаження із 79% ВВП до 49% ВВП.

Ситуація кардинально змінилася з початком повномасштабного вторгнення і збільшенням видатків на оборону. Як наслідок, дефіцит бюджету зріс з 3,6% ВВП у 2021 році до 16,3% ВВП в 2022.

Протягом 2022 року загальна сума державного та гарантованого державою боргу зросла до 120 млрд дол. Україна не могла позичати гроші на зовнішньому комерційному ринку через високі ризики для інвесторів, ресурс внутрішнього ринку не покривав усіх потреб.

Виходом стала участь НБУ через купівлю ОВДП на 400 млрд грн. Також допомогли уряди країн-союзників (здебільшого кредитами, ніж грантами), внаслідок чого суттєво зріс зовнішній борг — з 48 млрд дол. у 2021 році до 71 млрд дол. станом на березень 2023 року.

До того ж майже на третину зменшилася економіка країни - втрата 12% (20% на піку вторгнення) територій 2021 року, масова міграція населення, обстріли міст та енергетичної інфраструктури та багатократне зростання ризиків ведення бізнесу спричинили падіння ВВП на 29% у 2022 році.

Девальвація гривні призвела до переоцінки вартості боргу, номінованого у валюті. У підсумку на кінець 2022 року, державний та гарантований борг у відношенні до ВВП складав 78,5%.

Без майже 18 млрд дол. грантової підтримки (2022 рік та весна-2023) цей показник збільшився б до 86%.

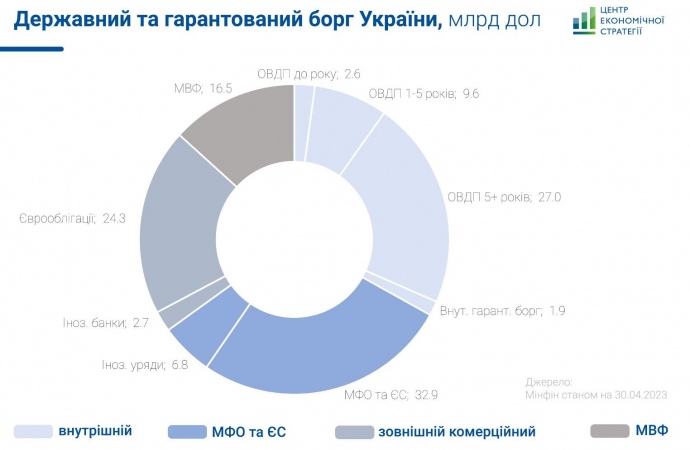

Станом на кінець квітня, зовнішній борг становив близько 67% державного та гарантованого боргу. Більше половини його - це пільгові довгострокові кредити від донорів та іноземних країн (найбільші кредитори — ЄС, МБРР, Канада та ЄІБ), що надаються на вигідних умовах з терміном погашення до 35 років, пільговими періодами на погашення тіла кредиту до 10 років та під низькі процентні ставки (усього на 32,9 млрд дол).

Також, є заборгованість за єврооблігаціями (24,3 млрд дол) та комерційні кредити від банків та інших іноземних фінансових установ (2,7 млрд дол). Щодо внутрішнього боргу — найбільшим кредитором уряду, що тримає майже половину ОВДП, є Національний банк, ще близько 30% тримають державні банки, решта розподілена між приватними комерційними банками, компаніями, нерезидентами та населенням.

За оцінками МВФ, до кінця 2023 року відношення державного боргу до ВВП може зрости до 98,3%.

Причиною цього є подальша потреба витрачатися на армію та соціальні видатки і незначне зростання економіки України в межах 1-3%, за оцінками МВФ, та до 2% за квітневим макропрогнозом НБУ.

Що робити далі?

Ми у своєму дослідженні детально розібрали найкращий світовий досвід щодо управління боргом країн після та під час воєн. Нжче стисло описуємо ситуацію, в якій опинилась Україна.

До закінчення війни борг буде і далі зростати, але важливою буде його вартість. Зараз для України найважливішим є залучення якомога більше грантів та дешевих і "довгих" кредитів від наших партнерів для того, щоб фінансувати не тільки дефіцит бюджету, а й відновлення.

Угода про standstill щодо заморожування виплат за зовнішніми приватними зобов’язаннями триватиме лише до 2024 року. Якщо війна до того часу не закінчиться, борги доведеться реструктуризувати (тобто, відтермінувати виплати на довший термін, можливо, знизити відсотки чи списати частину боргу).

Якщо ж війна завершиться перемогою України, то в уряду та кредиторів буде кілька варіантів, доцільність яких залежатиме від конкретних ринкових умов, що складуться для України на той час, у тому числі опція продовження обслуговування боргу за умовами, під які уряд зараз залучає кошти.

Водночас, є кроки, які точно варто зробити в управлінні зовнішнім боргом. Насамперед, це переговори про процентні ставки та комісійні платежі на користь МВФ. Вони становлять 3,25 млрд доларів на наступні 5 років. Схожий крок доцільно обговорити і з іншими кредиторами-МФО.

Точно не варто відмовлятися від боргів - такий крок може відрізати країну від приватних боргових ринків, спричинити втрату довіри інвесторів та збільшення процентних ставок.

Врешті, найкращим рішенням для України може бути затвердження пільгового періоду допоки українська економіка не відновить зростання.

Також, не треба забувати про внутрішній борг, основними кредиторами якого є НБУ, державні банки та меншою мірою - приватні гравці. Його реструктуризація не має великого сенсу, адже так чи інакше, наслідки впадуть на державний бюджет. Водночас, можна очікувати, що він буде частково або повністю рефінансований.

Вже зараз ми маємо активно працювати над конфіскацією активів рф та її громадян як в Україні, так і за кордоном для покриття наших фінансових витрат. Експерти пропонують декілька опцій щодо отримання компенсацій від агресора.

Наприклад, керівник аналітичного відділу Concorde Capital Олександр Паращій пропонує залучати кредити від партнерів під низькі процентні ставки з умовою, що ми повертатимемо їх за рахунок репарацій від росіян.

Таким чином, ми будемо стимулювати наших партнерів бути більш проактивними у питанні стягнення репарацій з росії. Стратег Bluebay Asset Management Тімоті Еш пропонує використовувати відсотки, які нараховуються на заморожені російські активи цб, на купівлю українських єврооблігацій.

Таким чином, гроші будуть передані автоматично Україні і західні країни продемонструють, що вони не посягають на права росії. Фактично, росія продовжить володіти ними, але кошти автоматично перераховуватимуться на користь України.