Налог раздора: почему МВФ не может быть финальным аргументом в налоговых дебатах

Депутаты рекомендовали одобрить правительственный законопроект, отменяющий двухпроцентный единый налог и возвращающий ряд штрафов и проверок. (укр)

Цього тижня профільний комітет Верховної Ради рекомендував урядовий законопроєкт №8401, який скасовує ухвалений у 2022 році двовідсотковий єдиний податок і повертає низку штрафів та перевірок.

Наступного дня ця новина встигла подолати океан та з’явитися в провідних західних ЗМІ. "Україна планує відновити довоєнну податкову систему", – рясніють англомовні заголовки.

Як і в багатьох схожих випадках, ключовий рушій змін – МВФ, який уже не раз штовхав нас на важкі, але часом справді потрібні рішення. Від співпраці з ним залежить дуже багато. Однак цей випадок може стати тим, коли рішення все ще важке, а ось його аргументація і результат викликають надто багато сумнівів.

Це спроба впорядкувати інформацію про одвічне питання: що відбувається в державних фінансах і податках. Часто відповідь на нього залежить від багатьох факторів: переконань людини, сторони, яку вона займає, інформації, яку має.

Останній фактор можна було б нівелювати, якби комітет підтримав пропозицію до законопроєкту №40. Вона зобов'язує податкові та митні органи щоквартально звітувати про обсяги перевірок, штрафів, донарахувань та переплат. А поки – по крихті розбираємо, чим живе держава.

Що з фінансами, або Пацієнт, скоріше, живий

Ключовий аргумент прихильників законопроєкту – дефіцит бюджету. За січень-травень він становив 401,9 млрд грн. Це не дивно, бо Україні у 2022 році довелося пережити, без перебільшень, справжнє економічне цунамі.

До більших видатків, у першу чергу оборонних, додалися руйнування галузей, блокада експорту та виїзд понад 6 млн українців, які залишаються за кордоном.

Логічною в цій ситуації була пропозиція: "Рятуйте свій бізнес, працюйте, а держава не заважатиме". На початку великої війни парламент максимально лібералізував податкові правила. До ставки 2% додалися добровільна сплата ЄСВ і мораторій на перевірки бізнесу податковими органами.

На жаль, економічна наука поки не вигадала механізму, коли миттєве зменшення податків призводить до миттєвого збільшення їх надходжень: крива Лаффера не відображає короткострокових інтервенцій.

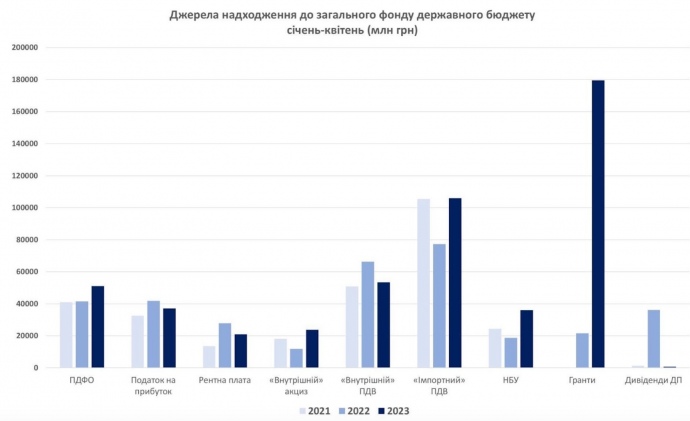

Тому абсолютно природно, що термінові заходи, до яких вдалася держава, суттєво зменшили надходження держбюджету. Однак з точки зору абсолютних цифр ситуація не настільки погана, адже загальні доходи з 2022 року зросли на половину, ПДФО – на 23%, а імпортний ПДВ – на понад третину.

Наслідки такої політики можна побачити лише на падінні податку на прибуток на 11,5% та внутрішнього ПДВ на 19,5%. Порівняно з 2021 роком може здатися, що держфінанси оздоровилися: надходження від ПДФО зросли на 24%, податку на прибуток – на 13,5%, акцизів – на 31%. Надходження до загального фонду зросли у 2,5 разу за два роки, за ПДВ бюджет вийшов на співвідношення 1 до 1.

Утім, є гарне правило: порівнювати подібне з подібним. Сидячи за таблицями, повними цифр і кодів класифікації доходів бюджету, можна забути про прості факти, з якими важко сперечатися.

По-перше, за останні роки гривня знецінилася приблизно на третину, тому в перерахунку на ціни 2021 року майже всі надходження бюджету скоротилися.

По-друге, так само зросли видатки бюджету. Україні життєво необхідно утримувати збільшену в кілька разів армію, робити невеликі соціальні видатки, обслуговувати свої міжнародні зобов'язання та якимось чином повертати до життя деокуповані території. Разом з доходами видатки зросли на дві третини.

Крім того, державний бюджет наразі наполовину залежить від зовнішньої допомоги. За пʼять місяців із зовнішніх джерел (через гранти та кредити) Україна отримала 723,8 млрд грн, коли внутрішні становили 757,4 млрд грн.

Якщо рахувати в цінах 2021 року, то фактичні доходи бюджету за загальним фондом збільшилися на понад 31%. Однак це зростання стало можливим у тому числі завдяки іноземній допомозі, і навіть вона не може покрити збільшення видатків майже на 90% у цінах 2021 року.

Між молотом і ковадлом

Війна – річ дорога, тому доводиться миритися з дефіцитом і йти на непопулярні кроки. Тут підходимо до головного питання: чи достатньо, щоб ці кроки були просто непопулярними? Попередні аргументи лишимо для прихильників повернення до довоєнної системи. Вони мають право на існування.

Утім, варто поставити і зустрічне питання: наскільки мали б упасти чи недостатньо зрости доходи бюджету, щоб можна було казати про доцільність існуючих послаблень?

19 червня 2023 року Управління верховного комісара ООН у справах біженців нарахувало 6,3 млн біженців з України, які перебувають за кордоном. На початок 2023 року в Україні було також 4,9 млн внутрішньо переміщених осіб. Тобто майже чверть населення України повністю або частково викинуті з економіки.

Це десятки тисяч великих, малих та середніх бізнесів. Активів підприємств зруйновано на 11,3 млрд дол, а загальні непрямі втрати перевищують 33 млрд.

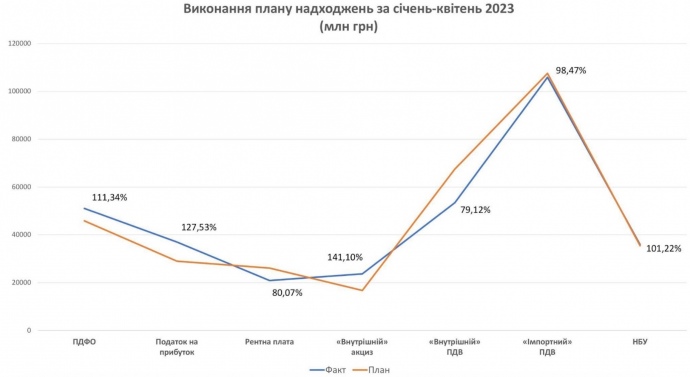

Натомість за січень-квітень держбюджет виконаний на 50,8% від уточненого річного плану, що вражає. За цей період податківці перевиконали план із сплати ПДФО на 11,3%, податку на прибуток – на 27,5%. Нагадаю, що збільшення надходжень від податку на прибуток передбачає законопроєкт №8401.

У травні цей тренд тривав. Перевищення за ПДФО становило 13,8%. "Імпортний ПДВ" в травні теж наздогнав план.

Подаючи в січні законопроєкт №8401, уряд розраховував на додаткові 8 млрд грн, які мали б надійти з моменту зміни податкового законодавства, тобто з липня 2023 року. Натомість уже в січні план з доходів був перевиконаний на 34,8 млрд грн. План з дефіциту держбюджету менший. У травні він виконується на 58,8%.

Тому варто підкреслити кілька важливих речей. Перш за все, послаблення податкового навантаження дало позитивні результати: ті бізнеси, які могли працювати, стали до роботи.

Можна казати про гіпотетичні 8 млрд, які недоотримає бюджет, але в нас нема розуміння, як би відреагувала економіка, якби в березні не була введена спрощена система. Нема жодного обґрунтованого розрахунку. Зрештою, мало хто цікавився, наскільки ці зміни вплинули на детінізацію бізнесу, навіть під час війни.

Різкі зміни, які ніяк не узгоджуються з принципами стабільності податкового законодавства, створюють ризик, що ми вкотре "вдаримо в штангу" та отримаємо уповільнення надходжень замість перевиконання бюджету.

Можна скільки завгодно дискутувати про ставки податків, але про прогнозованість податкової системи не посперечаєшся: якщо система змінюватиметься кожні пів року, то притомний бізнес оминатиме таку "країну дурнів" десятою дорогою.

Як знайти баланс

Звісно, 8 млрд грн додаткових коштів до кінця року, про які йдеться в пояснювальній записці до законопроєкту, це сума. Кожен вирішуватиме сам, наскільки вона велика при дефіциті 4 млрд грн до кінця кожного місяця, але 8 млрд грн під час війни точно зайвими не будуть. Чи виправданий такий крок?

Поки що ми бачили стриманий, але позитивний ефект від спрощеної системи. Це не чиясь особиста думка, а висновок статистичної звітності. Натомість ми пропонуємо чергову зміну податкового законодавства, повернення штрафів та перевірок, мотивуючи це лише тим, що "так ми вже домовилися з МВФ".

Зрештою, МВФ – це структура, яка займається винятково стабілізацією фінансів країни. Його цікавлять дефіцит, надходження, цифри балансу.

Натомість ми оминаємо увагою іншу вагому компоненту: економічний розвиток. Ми можемо збільшувати ставку податку хоч до 50%, але якщо корову менше годувати та частіше доїти, то молока більше не стане.

Позитивні тренди економічного розвитку не завжди легко побачити, дивлячись на потік даних. Вони створюють основу не для збільшення податків тут і зараз, а для зростання кількості платників – підприємців, які будуть рухати економіку.

Недавно прем’єр-міністр Денис Шмигаль анонсував потреби України для швидкого відновлення. На 14,1 млрд дол протягом 2024 року планується розвинути пʼять пріоритетних сфер, серед яких – малий та середній бізнес.

Щоб задовольнити потребу в грошах, які планується отримати через законопроєкт №8401, знадобиться лише 1,5% запропонованої Україною в Лондоні суми. Їх навіть можна не просити в партнерів. Зазначений обсяг можливо отримати від активізації приватизації, дивідендів державних підприємств чи детінізації роботи добре всім відомих державних органів та служб.

Про необхідність податкової лібералізації каже президент, а міністр економіки обіцяє зменшення перерозподілу ВВП через бюджет майже вдвічі. Зараз можна закласти для цього фундамент і зміни не потрібні, бо ми їх зробили у 2022 році.

Звісно, спільними зусиллями парламентського комітету, депутатів та бізнесу нам вдалося привести до ладу певні норми, що викликали обурення. Зокрема, це відтермінування перевірок для ФОП першої та другої груп, обмеження планових перевірок, зменшення штрафів, запровадження принципу ризик-орієнтованості при перевірках та продовження низки мораторіїв для окупованих територій.

Головне, щоб цього не виявилося замало для відновлення нормальної роботи бізнесу. І в цьому випадку, коли всі працюють для спільної перемоги, слово героїчного українського бізнесу точно не має бути менш вагомим, ніж слово МВФ.