Как найти компромисс между интересами аграриев и государства по вопросу возврата валютной выручки

Основные недостатки законопроекта №8166 о возврате валютной выручки и как их исправить? (укр)

На початку листопада у Верховній Раді зареєстрували законопроєкт №8166, який викликав бурхливі обговорення серед аграріїв та експертної спільноти.

Головна мета законодавчої новації – забезпечити повернення валютної виручки експортерів в Україну.

Для цього планувалося зобов’язати аграріїв відкривати "експортний депозит" під кожну експортну операцію у розмірі 15% від суми контракту.

Ці кошти мали повертати експортерам після заведення в Україну валютної виручки.

Логіка прийняття такого законопроєкту зрозуміла. Лише за 9 місяців 2021 року негативний баланс від торгівлі товарами та послугами в Україні склав понад 15 мільярдів доларів. А це вже виклик для макроекономічної стабільності країни.

Агросектор грає ключову роль у формуванні валютних надходжень, тому повернення валютної виручки агровиробників є надважливим для економічної стійкості.

Разом з тим, у початковій редакції законопроєкту були закладені чималі ризики для гравців ринку.

Ініціатива могла завдати непоправної шкоди аграріям, знищивши експортний потенціал вітчизняного сільськогосподарського сектору, та при цьому не допомогла б вирішити проблему з валютними надходженнями.

Недоліки законопроєкту №8166 для аграріїв та бюджету

Після початку повномасштабного російського вторгнення, агросектор постраждав чи не найбільше серед усіх секторів економіки. Ключовою проблемою аграріїв, які продовжують свою діяльність, є брак оборотних коштів.

Перш за все, із початком великої війни суттєво зросли витрати агровиробників. Вартість логістики подекуди здорожчала більш ніж у 5 разів.

Суттєво зросли витрати на засоби виробництва: перш за все, — на паливо, добрива та доробку зерна. Як наслідок, багато хто з аграріїв працює "в нуль" або навіть у збиток.

На цьому проблеми фермерів не закінчуються. Великим викликом є питання повернення ПДВ. За словами учасників ринку, 95% відшкодування ПДВ переведено у перевірки і лише 5% підтверджено камерально.

До війни ситуація була протилежною. Недоотримання цих коштів змушує виробників, особливо малих фермерів, переходити у "тінь" та продавати свою продукцію за готівку.

Додаткові виклики створює режим фіксованого валютного курсу. Засоби виробництва аграрії закуповують за комерційним банківським курсом, в той час як валютна виручка, отримана експортерами, продається за курсом НБУ.

Не допомагають вирішити ситуацію з оборотними коштами і банківські кредити. Ставки за ними з початком великої війни суттєво виросли, а державні пільгові програми не здатні забезпечити всі потреби аграріїв.

В таких умовах браку ліквідності додаткова вимога до аграріїв – зберігати на депозиті 15% вартості з кожної експортної операції – лише поглибила б вже існуючі проблеми.

Як наслідок, могла скластися ситуація, при якій замість повернення валютної виручки в країну, агровиробники взагалі не змогли б продавати свою продукцію за кордоном.

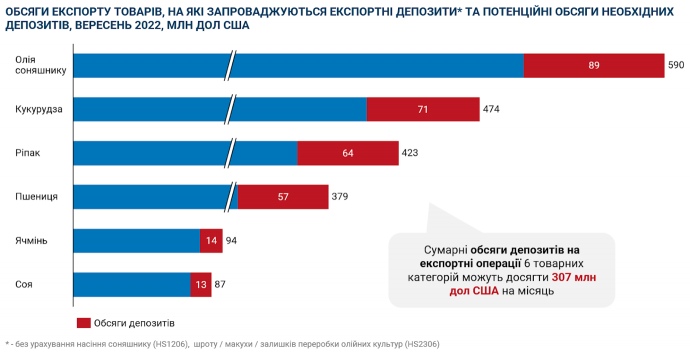

За даними Мінекономіки за вересень 2022 року, сума таких "заморожених" на експортних депозитах коштів може досягти більше 307 млн доларів на місяць, це без урахування вартості експорту насіння соняшнику та шроту (через брак відповідних даних).

Насправді, обсяги "заморожених" коштів можуть бути навіть вищими, адже сума депозиту повертається після заведення валютної виручки в країну.

Граничні ж терміни розрахунку за ЗЕД-операціями становлять 120 днів. Таким чином, аграрії могли чекати на доступ до власних коштів протягом 4 місяців.

В той же час, загальний обсяг депозитних коштів аграріїв може перевищити 1,2 млрд доларів одночасно — майже 6% від доданої вартості, яку згенерував сектор у "довоєнному" 2021 році.

Більше того, проєкт закону містив дискримінаційні та загалом суперечливі норми.

Зокрема, передбачалося відкриття депозитів для кожної експортної операції, а це вже додатковий бюрократичний тиск на аграріїв. Сам механізм повернення таких депозитів наразі жодним чином не регулюється.

З одного боку, автори закону спробували передбачити цей ризик. Згідно з проєктом, якщо експортер вносить 35 млн дол. США на депозит, він може безперешкодно експортувати, не відкриваючи щоразу нові депозити.

Ця норма надає переваги для великих зернотрейдерів, які здатні внести такий великий депозит. Тоді як малі та середні виробники просто-напросто не мають достатньої кількості вільних коштів.

У первинному вигляді законопроєкт 8166 містив положення, які відкривали двері для зловживання регуляцією. Адже ініціатива не регулює питання заниження фактурної вартості та експорту за періодичними митними деклараціями.

Так, експортери можуть занижувати або ж вказувати "символічну" ціну, яку можуть забезпечити 15% депозиту.

Інша "лазівка" – комфортні умови для тіньових оборудок. Недобросовісні експортери із достатнім об’ємом ліквідності можуть внести на депозит суму в 35 млн дол. під конкретну операцію, після чого експортувати продукцію в необмеженій кількості.

У результаті, завівши в країну виручку від першої операції, такий експортер отримає депозит назад, проте не матиме жодних зобов’язань щодо повернення валюти за усіма іншими операціями.

Який компроміс між інтересами бізнесу та держави?

Хоча задекларована мета законопроєкту №8166 є цілком слушною, механізм її реалізації містив чимало підводних каменів: з одного боку — величезний негативний вплив на аграріїв, з іншого – суперечливі норми, які дозволяють його обійти.

Аби забезпечити повернення валютної виручки та не зашкодити бізнесу, необхідно врахувати кілька факторів:

- законопроєкт не повинен суттєво впливати на наявність оборотних коштів аграріїв;

- не може містити дискримінаційних норм, які шкодять, в першу чергу, малому та середньому агробізнесу;

- нововведення не повинне посилювати бюрократичний тягар на бізнес, дотримання закону має бути максимально простим;

- у межах ініціативи потрібно передбачити запобіжники від зловживань з боку недобросовісних експортерів.

З цієї точки зору альтернативний законопроєкт 8166-д, напрацьований експертним середовищем, прибирає більшість суперечливих норм початкової ініціативи.

По-перше, в цьому проєкті передбачається надання всім компаніям овердрафту на суму, в межах якої виробник може експортувати без внесення коштів на депозит.

Розмір такого овердрафту, залежить від сплачених раніше податків, а також поверненої валютної виручки. Ця норма надає перевагу саме добросовісним виробникам.

Більше того, знижується тиск на ліквідність аграріїв. У випадку прострочення граничних термінів розрахунків, експортер втрачає не всю суму депозиту. Натомість пропонується нарахування пені за кожен день затримки.

Також за альтернативним законопроєктом великі експортери не матимуть жодних преференцій, адже у ньому відсутня суперечлива норма щодо поповнення депозиту на конкретну суму (35 млн дол. США).

Крім того, додаткові витрати на бюрократичні процедури будуть суттєво зменшені шляхом проведення усіх операцій через єдиний рахунок (замість відкриття окремого рахунку за кожною операцією).

Разом з тим, окремого аналізу потребує норма щодо встановлення мінімальної експортної ціни за тонну продукції.

З одного боку, це дозволить усунути проблему можливого заниження цін недобросовісними експортерами. З іншого – визначення мінімальних цін Кабінетом міністрів створює ризик завищення таких цін, що матиме негативний вплив на аграріїв.

Мінімізувати такий ризик могла б опція прив’язки мінімальних цін до певних ринкових бенчмарків (наприклад, динаміка світових цін або ціни за аналогічними експортними операціями в Україні).

Матеріал підготовлений за участю Вадима Федчишина, експерта Центру Економічного Відновлення