Отмена ЕСВ: актуальна ли реформа

Можно ли отменить единый социальный взнос и не приведет ли это к негативным экономическим и социальным последствиям? (укр)

В експертному середовищі активно обговорюються кілька концепцій податкової реформи, одна з яких – так звана реформа "10-10-10".

Вона передбачає значне зниження ставок ПДВ, податку на прибуток підприємств, податку на доходи фізосіб, а також скасування єдиного соціального внеску (ЄСВ).

Це означатиме перехід України до ультраліберальної моделі оподаткування, що зараз виглядає досить сумнівним.

Найбільшу увагу привертає ініціатива скасування ЄСВ.

Саме на цьому ми б хотіли зупинитися і розібратися, чому це важливий інструмент забезпечення фінансової стійкості та реалізації соціальної політики.

Що таке ЄСВ і для чого він потрібен

Єдиний внесок на загальнообов'язкове державне соціальне страхування – ЄСВ – це консолідований страховий внесок, який надходить до системи загальнообов'язкового державного соціального страхування на регулярній основі.

Мова про пенсійне страхування, страхування на випадок безробіття, страхування у зв’язку з тимчасовою непрацездатністю та нещасними випадками на роботі.

Натомість застраховані особи отримують виплати, які надає система загальнообов'язкового державного соціального страхування. Тобто з коштів ЄСВ платяться пенсії, лікарняні, допомога з безробіття, інші соціальні страхові виплати.

ЄСВ сплачується за основною ставкою 22% від зарплати до відрахування ПДФО. ФОПи на спрощеній системі оподаткування сплачують ЄСВ на стандартному рівні 22%, але від мінімальної заробітної плати. Основними платниками ЄСВ є роботодавці та фізособи-підприємці, які самі забезпечують себе роботою.

За даними Пенсійного фонду, загальна кількість застрахованих осіб, за яких платять або які самостійно сплачують ЄСВ, у червні 2022 року становила 10,73 млн осіб. З них 79,6% – наймані працівники, 12,1% – ФОПи, самозайняті, члени фермерських господарств, 8,3% – інші категорії, у тому числі військовослужбовці.

Надходження ЄСВ для більшості категорій платників у 2022 році розподіляються так: на пенсії – 85,6%, на виплати з безробіття – 4,8%, на лікарняні – 9,6%. Для військовослужбовців розподіл дещо інший: 97,25% – на пенсії, 2,75% – на виплати з безробіття (до Фонду соціального страхування – ФСС – відрахувань немає).

Надходження від ЄСВ зростають завдяки підвищенню середньої зарплати.

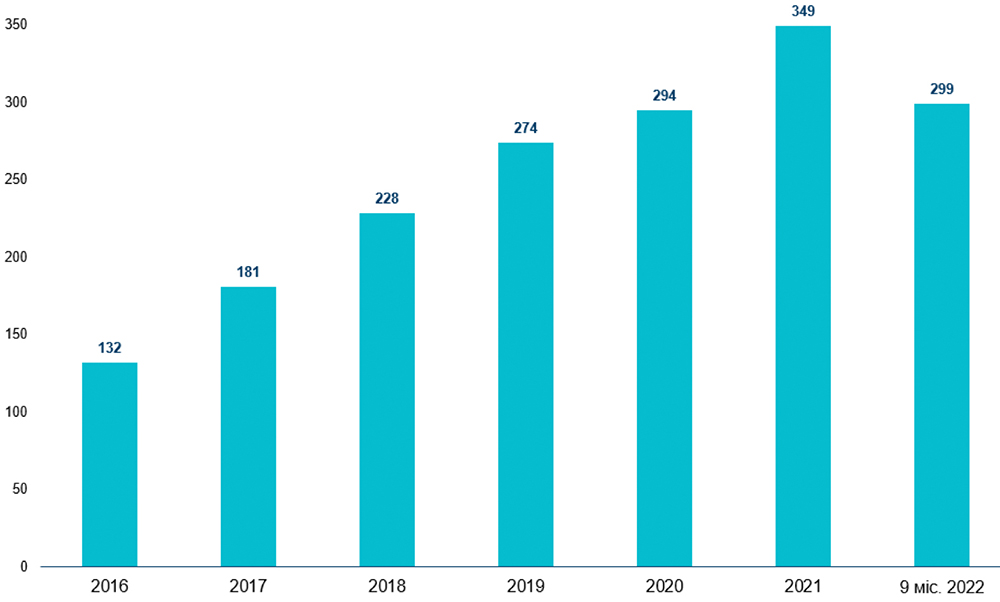

У 2021 році було сплачено 349 млрд грн ЄСВ (у середньому 29,1 млрд грн на місяць), а за перші девʼять місяців 2022 року уже надійшли 298,7 млрд грн або 86% від показника 2021 року, що в середньому становить 33,2 млрд грн на місяць (це стало наслідком підвищення грошового забезпечення військових).

Динаміка надходжень ЄСВ, млрд грн

Однак обсяг надходжень ЄСВ хронічно недостатній для проведення соціальних видатків. Про це свідчить, наприклад, регулярне дофінансування Пенсійного фонду (ПФ) з держбюджету. У 2021 році кошти були спрямовані на такі цілі.

1. На фінансове забезпечення виплати пенсій, надбавок та підвищень пенсій, призначених за пенсійними програмами, на покриття дефіциту коштів ПФ.

2. На завершення надання одноразової матеріальної допомоги застрахованим особам, які можуть втратити доходи в разі заборони сфери їх діяльності внаслідок посилення обмежувальних заходів.

3. На надання допомоги застрахованим особам на період карантину, викликаного необхідністю протидії COVID-19.

Фактично з держбюджету частково покривають розрив у бюджеті ПФ, який виникає через вищі пенсії окремим категоріям пенсіонерів (понад стандартний рівень, який розраховується за формулою), а також доплати до мінімального рівня пенсій.

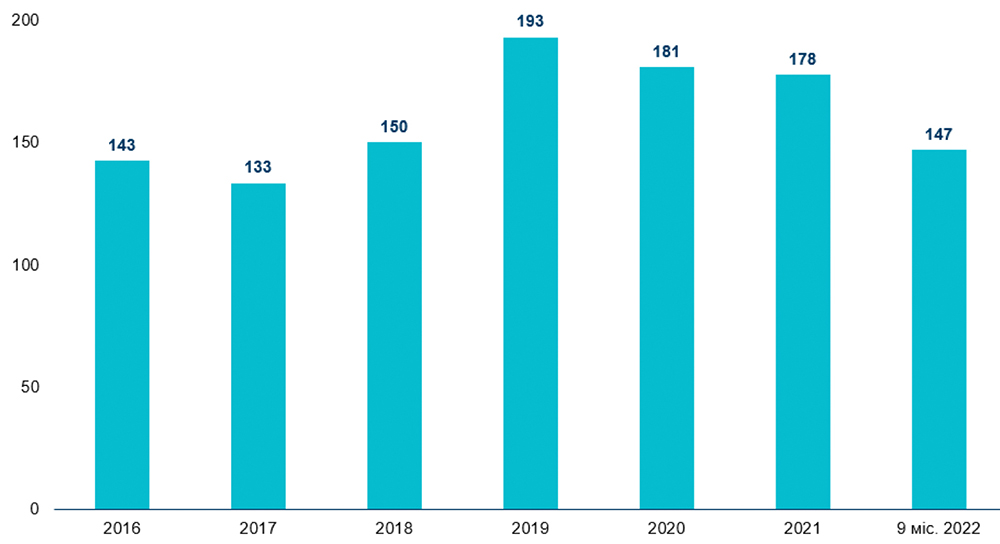

За девʼять місяців 2022 року Пенсійному фонду надано трансферт з державного бюджету в обсязі 147 млрд грн. При цьому власні доходи фонду становили 289 млрд грн або 66,4% його загальних доходів.

Трансферти з держбюджету до Пенсійного фонду, млрд грн

За січень-вересень 2022 року ФСС нарахував допомоги застрахованим особам на 12,9 млрд грн, з яких з тимчасової непрацездатності, на поховання і в звʼязку з вагітністю та пологами – 12,9 млрд грн, за поранення чи смерть внаслідок бойових дій під час виконання посадових обов'язків – 16,9 млн грн.

Водночас внаслідок економічного спаду, спричиненого російською агресією, Фонд соціального страхування недоотримав понад 5 млрд грн.

Загальне зростання надходжень ЄСВ відбувається завдяки відрахуванням за військовослужбовців, поліцейських та працівників ДСНС. Проте сплачений за них внесок не розподіляється до бюджету цього фонду. Тому затримка у фінансуванні страхових виплат і допомог наразі становить близько 57 робочих днів.

Очікуваними є і проблеми з бюджетом Фонду загальнообов'язкового державного соціального страхування на випадок безробіття. За оцінками НБУ, у липні 2022 року рівень безробіття становив близько 35% до економічно активного населення.

Водночас зареєстрований рівень безробіття був традиційно значно нижчим за той, що вимірюється за методологією МОП. Отже, видатки Фонду безробіття, який фінансується здебільшого коштами з надходжень ЄСВ, також виросли порівняно із запланованими на 2022 рік 19,33 млрд грн.

Таким чином, ЄСВ забезпечує дві третини надходжень до ПФ та основну частину надходжень до Фонду соцстраху та Фонду з безробіття. Загалом – 440,42 млрд грн у 2022 році, що еквівалентно 28,1% бюджетних надходжень.

Дизайн спрощеної системи оподаткування призводить до різних обсягів сплати ЄСВ особами (чи за осіб) на спрощеній та загальній системах оподаткування.

Якщо роботодавець під час нарахування заробітної плати найманому працівнику повинен сплатити 22% ЄСВ, то, скажімо, айтівець, фізособа-підприємець на спрощеній системі оподаткування, незалежно від розміру доходу має право сплатити мінімальний розмір ЄСВ – 22% від мінімальної заробітної плати.

У 2022 році для айтівця це 1 430 грн на місяць у січні-вересні і 1 474 грн на місяць у жовтні-грудні, тобто сумарно сплачена сума ЄСВ за рік становить 17 292 грн. Водночас із середньої зарплати лікаря (24 150 грн), який є найманим працівником, роботодавець сплачує 5 313 грн на місяць або 63 756 грн на рік.

Тобто протягом року лікар забезпечує в чотири рази більше надходжень ЄСВ, ніж айтівець, якщо вони належать до різних категорій платників податків: найманий працівник і фізособа-підприємець на спрощеній системі оподаткування.

Це суперечить логіці солідарної системи пенсійного забезпечення, яка існує в Україні. З іншого боку, пенсія, на яку матиме право айтівець, буде суттєво менша, ніж пенсія найманого працівника із зарплатою, вищою за мінімальну.

Що буде, якщо скасувати ЄСВ

Радикальна податкова реформа "10-10-10" передбачає скасування ЄСВ. Це підтримає бізнес, який зацікавлений у зниженні податків. Однак звідки в такому випадку брати кошти на пенсії, лікарняні і виплати з безробіття? Мова йде про великі суми. За умови скасування ЄСВ держава постане перед вибором.

1. Фінансувати необхідні видатки завдяки додатковій емісії грошей, що може призвести до макроекономічного шоку.

2. Покривати такі потреби за допомогою перерозподілу видатків бюджету, що призведе до недофінансування інших соціально-економічних сфер.

3. Фінансувати соціальні видатки залученими коштами.

4. Найрадикальніший сценарій – відмовитися від фінансування пенсій, допомог з безробіття та лікарняних і передати функцію соціального захисту роботодавцям.

Розгляньмо ці варіанти.

1. Емісія грошей для фінансування соціальних виплат, які раніше покривалися коштами ЄСВ. Зпочатком великої війни держава потребує (і потребуватиме далі) значних фінансових вливань. Міжнародні партнери надають Україні гранти й кредити, проте також відбувається значна емісія гривні.

З 24 лютого і до кінця року НБУ планує купити облігацій уряду на 400 млрд грн (він купив військових облігацій на 330 млрд грн). Ця сума співставна з річними надходженнями від ЄСВ у 2021 році (крім держсектору) – понад 300 млрд грн.

Якби завдяки "друкарському верстату" покривалися ще й видатки Пенсійного фонду та двох фондів соцстраху, потрібно було б надрукувати додатково близько 300 млрд грн без індексації пенсій або приблизно 400 млрд грн з індексацією. Тобто емісія у 2022 році була б щонайменше вдвічі більшою за заплановану.

У цьому випадку інфляція була б не 30% на рік, що вже багато, а значно більшою. Наскільки – сказати складно, бо в певний момент інфляційні очікування могли б вийти з-під контролю. Так було у 1994 році, коли ціни виросли на понад 10000%.

2. Перерозподіл видатків бюджету на користь соціальних виплат. Наприклад, у 2021 році видатки ПФ становили 520,9 млрд грн, а видатки держбюджету – 1 490,3 млрд грн, з них на фінансування ПФ з держбюджету пішли 177,6 млрд грн.

У випадку скасування ЄСВ необхідно було б додатково переказати до ПФ ще суму внеску, розподіленого на загальнообов’язкове державне пенсійне страхування, у розмірі 301,4 млрд грн, що дорівнює 22,2% всіх видатків держбюджету у 2021 році.

Для порівняння: на охорону здоров'я у 2021 році з державного бюджету були витрачені 170,5 млрд грн, на освіту – 49,7 млрд грн. Тому скасування єдиного соціального внеску без запровадження альтернативних інструментів наповнення бюджету призвело б до серйозних соціально-економічних наслідків.

3. Фінансування соціальних видатків залученими коштами. При збереженні нормативно-правової бази потреба у фінансуванні на 2023 рік оцінюється 38 млрд дол. Утім, якщо відмовитися від ЄСВ, то доведеться залучити ще 10 млрд дол.

Це нереалістично через складні процедурні аспекти залучення коштів і ризики нерозуміння з боку партнерів та їхніх платників податків щодо обраної політики.

До того ж, якщо скасування ЄСВ потребуватиме додаткового фінансування соціальних виплат з бюджету, то під час бюджетного процесу будуть іти постійні дискусії щодо джерел фінансування цих виплат. Це політизуватиме бюджетний процес, а різка зміна правил знизить довіру до державних інститутів.

4. Відмова держави від фінансування пенсій та інших допомог. У цьому випадку державі доведеться визнати, що громадяни залишаться без пенсій та соціального захисту або перекласти відповідальність за виплати на роботодавців.

За першого варіанта без засобів до існування залишаться всі непрацюючі особи, за другого – їх частина. Не факт, що в другому варіанті роботодавці захочуть чи зможуть фінансувати лікарняні, декретні та інші платежі.

Альтернатива державному соціальному страхуванню – обов'язкове недержавне пенсійне страхування. Однак щоб накопичити на пенсію, потрібно заощаджувати багато років у стабільному макроекономічному середовищі. Старше покоління заощаджень переважно не має, а про стабільне середовище можна лише мріяти.

У разі скасування ЄСВ Україна ризикує отримати нерозуміння з боку і громадян, і міжнародних партнерів, оскільки, з одного боку, Україна просить допомоги в міжнародних донорів, які надають її з коштів їх платників податків, а з іншого – пропонує скасувати ключове джерело фінансування низки соціальних видатків.

Крім того, на фоні високого рівня безробіття та потреби у швидкій відбудові заходи сприяння зайнятості, якими опікується Фонд безробіття, стають украй необхідними. Їх скасування не відповідатиме ні потребам країни, ні конвенціям МОП.

Часто навіть розвинені держави не можуть провести радикальні соціальні реформи. Це пов’язано зможливістю суспільного опору та ризиком зниження довіри до держави. Україна в умовах війни теж не може собі це дозволити.

На нашу думку, реформа ЄСВ має досягти двох цілей: залучення більшої кількості платників ЄСВ та рівномірного розподілу податкового навантаження.

Також потрібно, щоб ЄСВ був більш-менш прогресивним, тобто особи з вищими доходами мають сплачувати принаймні не менше від тих, у кого доходи нижчі. З іншого боку, також є потреба в підвищенні ефективності роботи соціальних фондів, для яких ЄСВ є основним джерелом надходжень.

Ліна Задорожня, Тарас Маршалок, Інна Студеннікова, Центр аналізу публічних фінансів та публічного управління Київської школи економіки