Два ключа к энергонезависимости Украины

Как сделать украинскую промышленность более энергоэффективной и снизить зависимость от ископаемого топлива? (укр)

Всі хто слідкує за показниками енергоефективності різних країн знають, що одними зі світових лідерів у цій сфері є Швеція і Данія. Чому?

Основна причина у започаткуванні ще у 80-х роках так званого "енергетичного податку", яким обкладались всі викопні види палива (вугілля, нафта та нафтопродукти, природний газ).

Тобто, той, хто використовує ці види енергоносіїв, має заплатити в їх ціні додатковий податок. Розмір податку пропорційний кількості енергії у тонні спожитих викопних палив.

За рахунок цього викопні палива "штучно" зростають у ціні, а їх економія, скорочення споживання та заміщення на ВДЕ стають прибутковим бізнесом.

Кошти від цього енергетичного податку наповнюють спеціальний фонд, з якого держава додатково стимулює пріоритетні для розвитку технології.

Енергетичні та вуглецеві податки

Рішення про започаткування енергетичних податків Данія і Швеція прийняли після першої світової нафтової кризи саме для стимулювання скорочення споживання імпортованих енергоносіїв.

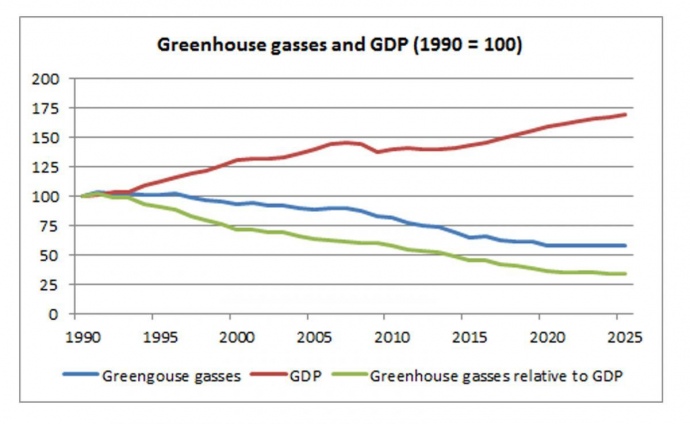

Результат не забарився – країни стабільно нарощують своє ВВП, зменшуючи при цьому споживання енергії і викиди парникових газів.

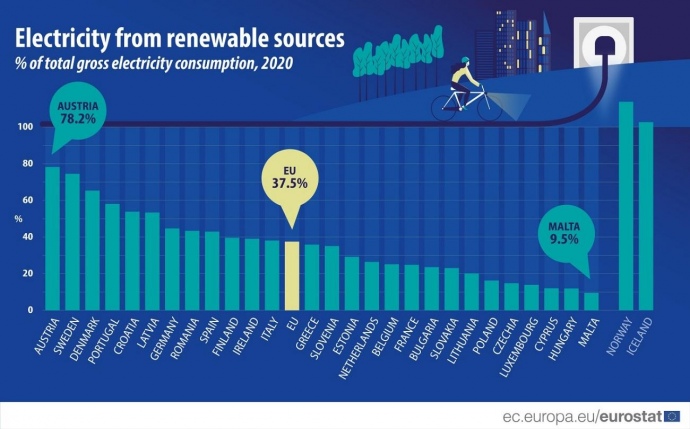

При цьому, наприклад, частка ВДЕ у виробництві електроенергії досягла 75% у Швеції і 65% у Данії в 2020 р.

Багато країн ЄС і світу в тій чи іншій формі повторили цей успішний досвід. Модифікацією енергетичного податку став "вуглецевий" податок.

Розмір цього податку пропорційний кількості парникових газів, що утворюється при спалюванні тонни викопних палив.

|

Країна |

Вуглецевий податок, $/т СО2 |

|

Швеція |

186 |

|

Ліхтенштейн |

137 |

|

Швейцарія |

137 |

|

Франція |

71 |

|

Нідерланди |

48 |

|

Сінгапур |

5 (зростання до 25$ у 2024 р.) |

|

Японія |

3,5 |

|

Естонія |

3,2 |

|

Україна |

1 |

Вуглецеві податки в низці країн у 2022 р.

Найбільш ефективним підходом до кліматичного оподаткування виглядає комбінація енергетичного і вуглецевого податку, коли розмір податку враховує як кількість енергії, що знаходиться у тонні цих викопних палив, так і кількість парникових газів, що утворюється при їх спалюванні.

У ЄС багато секторів економіки (виробництво електроенергії та тепла, енергоємні сектори промисловості, включаючи нафтопереробні заводи, сталеливарні заводи та виробництво сталі, алюмінію, металів, цементу, вапна, скла, кераміки, целюлози, паперу, картону, кислот і сипучих органічних хімікатів, комерційна авіація в межах Європейської економічної зони) зобов’язані брати участь у внутрішній системі торгівлі викидів парникових газів (EU ETS), вартість СО2 у якій постійно зростає і вже досягла рівня 80 Євро/т.

У низці країн ЄС паралельно працюють Європейська система торгівлі викидами і вуглецеві податки.

Субсидування викопних палив в Україні

Енергоємність ВВП України приблизно у 3 рази вища енергоємності Польщі і до 5 разів вища, ніж у країнах-лідерах ЄС. Вбачаємо причину цього у протилежному до Данії і Швеції ставлення до цих питань в Україні.

Робимо рівно навпаки – не маємо суттєвого вуглецевого податку, а субсидуємо значну частину викопних енергоносіїв (зокрема, газ та електроенергія для населення, вугілля), і робимо ці енергоносії "штучно" дешевшими. Як результат:

- Знищуємо стимул для впровадження енергоефективних технологій і ВДЕ;

- Створюємо у державному бюджеті величезний дефіцит необхідний для фінансування такого субсидування. Наприклад, НАК "Нафтогаз-України" звітує про необхідність державної підтримки у розмірі понад 200 млрд грн/рік для покриття різниці у тарифах природного газу при проходженні наступного опалювального сезону.

Інший приклад: протягом 2018-2019 років Україна витратила 751 мільйонів євро на підтримку вугільної галузі, що є формою непрямого субсидування вугілля;

- Створюємо перехресне субсидування в електроенергетиці України – ціни на електроенергію для промисловості стають в рази дорожчими, ніж для населення. Як результат, промисловість втрачає конкурентоспроможність. Іншим наслідком такої практики є відсутність достатніх коштів для модернізації електричних мереж і інфраструктури в "Укренерго" і обленерго, а також фінансова нестабільність Гарантованого покупця, який здійснює виплати за генерацію зеленої електроенергії.

- Неефективно використовуємо державні субсидії на здешевлення енергоносіїв. На "середній клас", який живе в більш комфортних умовах і витрачає більше енергоносіїв, витрачається по факту значно більше державних субсидій, ніж на людей з низьким рівнем доходів і споживання енергоносіїв.

І це при готовності і спроможності "середнього класу" сплачувати енергоносії за ринковими цінами. Вважаємо таку практику проявом соціальної несправедливості.

- Формуємо дефіцит енергоресурсів у разі непокриття державою "різниці в тарифах". Свіжий приклад – кризова ситуація з забезпеченням нафтопродуктами в Україні, одна з причин якої – спроба державного регулювання цін без забезпечення джерела покриття різниці в тарифах.

В секторі нафтопродуктів у держави вистачило мудрості відмінити державне регулюванням цін. В секторі газу і електроенергії для населення держава продовжує регулювати ціни з високими ризиками створення подібних кризових ситуацій.

Чи є мудрою державною політикою тримати ціну на газ для населення в 5 разів дешевшою, ніж для промисловості, а потім підтримувати НАК "Нафтогаз України" на рівні 200 млрд грн/рік з державного бюджету?

Чи не ефективніше встановити однакову ринкову ціну на газ для всіх категорій споживачів, а населення з низьким рівнем доходів підтримати адресно з цих зекономлених 200 млрд грн?

Впевнені, ще і зі значною економією для держави за рахунок того, що "середній клас" почне платити повну вартість енергоносія. Досвід багатьох країн світу підтверджує ефективність другого шляху.

Враховуючи успішний досвід України останніх років у діджиталізації багатьох адміністративних послуг, пропонуємо зробити черговий крок до спрощення процедури встановлення та видачі адресних житлових субсидій для населення, яке їх потребуватиме.

При ефективно працюючому механізмі надання житлових субсидій не прогнозуємо зростання соціального напруження у зв’язку з припиненням субсидування викопних палив в Україні.

Варто нагадати, що у більшості країн ЄС населення платить більшу ціну за енергоносії, ніж промисловість і комерційні споживачі. Працює ринковий принцип "оптовий споживач платить меншу ціну".

Таким чином, наша пропозиція встановити в Україні однакову ринкову ціну на енергоносії для всіх категорій споживачів буде значним кроком до запровадження загальноєвропейської практики.

Вуглецеве оподаткування в Україні

В Україні діє вуглецевий податок на достатньо низькому рівні (30 грн/т СО2), який практично не виконує функцію стимулювання зниження викидів парникових газів.

Гроші, які збираються через цей податок, використовуються на загальні потреби державного і місцевих бюджетів і не використовуються цільово на екологічні цілі. Вважаємо, що існуючий механізм потребує суттєвої модернізації.

Непоодинокі спроби змін були. У 2018 році Держенергоефективності за підтримки Українсько-Данського Енергетичного центру вперше запропонували використати практику 18 країн світу із цільовим використанням податку на викиди СО2.

Суть реформи на той час: збільшити ставку податку у 25 разів (із 40 копійок до 10 грн за тонну викидів двоокису вуглецю) та спрямувати на окрему стрічку бюджету для співфінансування інвестицій підприємств в проекти з декарбонізації.

Мінфін почув ідеї наполовину: податок збільшили, гроші підприємствам не віддали – спрямували знов до загального фонду державного бюджету. Повторна спроба була за активного сприяння Міненерго та членів парламенту у 2020 році.

Новації виглядали таким чином: збільшити податок втричі (із 10 до 30 грн за тонну) та 50% надходжень спрямувати до Державного фонду декарбонізації. Фонд мав надавати до 30% співфінансування на зелені інвестиції не тільки платникам цього податку.

Спектр дії: проєкти із екомодернізації генеруючих підприємств, модернізація тепломереж, водоканалів, вуличного освітлення, здешевлення проєктів із утилізації (переробки) побутових відходів, електробуси для громадського транспорту, стимулювання використання приватних електрокарів населенням, проекти із заміщення традиційних видів палива в бюджетній сфері, стимулювання виробництва та використання біоетанолу, біогазу.

Звичайно, що масштаб завдань щодо декарбонізації економіки та надходжень до Фонду (на 2020 рік – 1,35 млрд грн) були не співставними, тому передбачалося поступово доведення ставки податку до середньоєвропейського рівня та посилити спецфонд частиною інших податків з "вуглецевої економіки" (акциз на паливо, рента на видобуток нафти та газу).

Модель була підкріплена розрахунками, навіть із очікуваними негативними наслідками у вигляді збільшення вартості енергоресурсів для кінцевого споживача: +0,5-1,5% на той момент.

Зареєстровані законопроєкти (№4346, 4347 від 09.11.20) підсилювали віру ідеологів в наявність політичної волі в державі. Повне дежавю від Мінфіну у 2021 році поставило крапку.

Збільшення податку відбулося, створення Державного фонду декарбонізації із цільовим використанням коштів – ні. Отже, за останні 5 років навантаження на підприємства за СО2-податком зросло у 75 разів, але жодної державної підтримки на екомодернізацію впроваджено не було.

Важливо, що ЄС в рамках програми Green Deal переходу до кліматично нейтральної економіки до 2050 р. запроваджує з 2025-2026 р. механізм прикордонного вуглецевого коригування СВАМ (англ. – Carbon Border Adjustment Mechanism) для продукції, що імпортуються в ЄС, з тих країн, де вуглецеві податки не передбачені.

Виробники в країнах, які запровадили законодавство аналогічне ЄС і вже враховують вуглецеву інтенсивність у національному механізмі ціноутворення, можуть бути звільнені від CBAM.

На першому етапі під дію механізму потрапить імпорт у ЄС електроенергії, сталі, цементу, добрив і алюмінію. Вважаємо СВАМ ще одним стимулом для України невідкладно започатковувати вуглецеве оподаткування.

Цікаво, що Крістін Лагард ще у часи її директорства у Міжнародному валютному фонді заявляла, що для вирішення проблеми зміни клімату потрібно ввести вуглецевий податок і перестати субсидувати викопні палива в усіх країнах світу.

Переконані, що для впровадження енергоефективних технологій і ВДЕ потрібно зробити те саме. Основна ідея запровадження цих механізмів – створити умови, за яких впровадження енергоефективних технологій і ВДЕ стане бізнесом цікавим для інвесторів усіх форм власності. Далі справа за вільною конкуренцією і законами економіки.

Запровадження рекомендованих заходів сприятиме відмові України від російських за походженням енергоносіїв, та посиленню її енергетичної незалежності.

Політичне значення останніх факторів важко переоцінити, особливо у період воєнних дій і післявоєнного відродження.

Розуміємо і ризики, що можуть виникнути при запровадженні відміни субсидій на викопні палива і введення вуглецевого податку в Україні, особливо у період воєнного і повоєнного станів. Це і зростання вартості енергоносіїв для населення, і підвищена інфляція, і додаткові податки. Серед компенсаторних механізмів, що мінімізують ці ризики, вбачаємо:

- запровадження цих механізмів тільки після завершення воєнного стану;

- спрощення та діджиталізація процедури встановлення та видачі адресних житлових субсидій для населення, яке їх потребуватиме;

- поступове введення вуглецевого податку, як у часі, так і по секторах економіки;

- певне зниження вартості електроенергії для промисловості і комерційних підприємств за рахунок відмови від перехресного субсидування в електроенергетиці;

- прискорення впровадження енергоефективних технологій і ВДЕ і зниження за рахунок цього імпорту енергоносіїв.

Висновки

Вбачаємо двома головними інструменти для широкого впровадження енергоефективних технологій і ВДЕ в Україні:

- введення вуглецевого податку на викопні палива і створення фонду декарбонізації;

- припинення субсидування вартості викопних енергоносіїв.

Запровадження цих механізмів дозволить Україні вийти з бігу по замкнутому колу: чому бідні, бо субсидуємо енергоносії, як результат маємо енергоінтенсивну економіку, яка стає неконкурентною і не може забезпечити достойний рівень життя громадян. Особливо важливо цим зайнятися зараз, коли ми входимо в прогнозовано тривалий період високих цін на енергоносії і високих ризиків їх постачання в Україну.

Олександр Домбровський – к.е.н., народний депутат VII і VIII скликань ВРУ, голова правління громадської спілки "Global 100 RE Ukraine"

Георгій Гелетуха, д.т.н., голова правління Біоенергетичної асоціації України

Олексій Корчміт, к.н.держ.упр., голова правління Української асоціації енергосервісних компаній