СВАМ и украинский экспорт: домашнее задание для Украины

Как уменьшить потери украинского бизнеса от введения налога на выбросы углерода при экспорте в страны ЕС? (укр)

CBAM — це мито на імпортовані до ЄС товари, розмір якого залежить від вуглецевого сліду у виробництві. Оподаткування планують запровадити з 2026 року.

Україна має значну частку експорту до країн ЄС. За три квартали 2021 року Україна експортувала товарів на $21,8 млрд та на $14,7 млрд за аналогічний період 2020 року.

Яким може бути ефект CBAM для української економіки з 2026 року?

Головний економіст Інституту країн що розвиваються Банку Фінляндії Хелі Сімола пропонує розрахунок втрат для України.

За базовим сценарієм, з 2026 року Україна щорічно матиме втрати в 849 млн EUR. Аналогічні результати опубліковані в інших дослідженнях: 920 млн EUR – Assous et al. (2021) та 881 млн EUR Dröge (2021).

Дослідження будувались на основі визначення платежів мита — множення обсягу імпорту в тоннах на коефіцієнт вуглецевого сліду, розмір мита.

Оцінка втрат економіки України через запровадження CBAM

|

Млн EUR |

Simola (2021) |

Assous et al. (2021) |

Dröge (2021) — Zimmer et al. (2021) |

|

Цемент |

41 |

30 |

30 |

|

Електроенергія |

21 |

10 |

21 |

|

Добрива |

55 |

70 |

х |

|

Сталь |

731 |

800 |

830 |

|

Алюміній |

1 |

10 |

х |

Джерело: Дослідження Simola (2021)

Інше дослідження із моделюванням загальної рівноваги, опубліковане Максимом Чепелієвим (2021) з Purdue University (США), оцінює втрати України у $720,8 млн тільки на ринку металу.

Kyiv School of Economics прогнозують щорічні втрати економіки України на рівні 396 млн EUR 2026-2030 роки.

Але втрати від CBAM можна зменшити за рахунок розвитку відновлюваної енергетики.

За 2021 рік ВДЕ згенерували 8% електроенергії – 12,5 млрд кВт*год без великих ГЕС та ГАЕС.

Домашнє здавання України щодо мінімізації втрат від CBAM

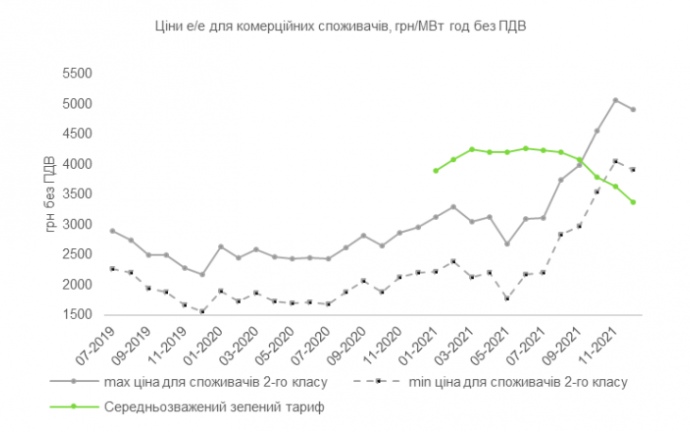

Від вересня 2021 ціна "зеленої" енергії стала меншою за середню ціну на ринку – це значне досягнення у контексті енергетичної кризи. Середньозважена ціна на ринку на добу наперед (РДН) в 4 кв. 2021 року – 3111 грн за МВт годину без ПДВ.

JP Morgan очікують подальшого зростання цін на енергію, з чим погоджуються спеціалісти Goldman Sachs, Bank of America та Ospraie Management.

Ринок підтримає промислові ВДЕ в середньому на рівні 4,13% від оптової ціни електроенергії у 2022 році. Мінімальні ж втрати з 2026 (Київська школа економіки) – більше 6,7 млрд грн щороку за курсом 30,5 грн/євро, або від 22 млрд грн, Simola (2021).

За таких ринкових умов, ВДЕ можуть продавати електроенергію металургійним підприємствам, посилюючи їх позицію на ринках ЄС.

У такій ситуації, стала політика щодо енергетичних ринків, інституційне забезпечення їх ефективного функціонування, рішення з використанням якісних даних та наукових досліджень на основі сучасних стандартів – це один з найнеобхідніших інструментів підтримки.

Якісна прозора політика дозволить залучати більше інвестицій у ВДЕ, збільшуючи конкурентоспроможність економіки через забезпечення дешевшою електроенергією.

З вересня 2021 року ціна "зеленої" електроенергії на ринку стала меншою за ціну "традиційної" енергії"

То що ж Україна має зробити аби зменшити втрати від СВАМ?

По-перше, ВДЕ в Україні потребує зміни механізмів ринкової підтримки. Інструмент "зеленого" тарифу вже став неконкурентним для нових станцій.

Необхідно направити проєкт закону щодо стимулювання виробництва електричної енергії з альтернативних джерел енергії на ринкових засадах від Уряду до Верховної Ради для його якнайшвидшого розгляду та прийняття.

Це дасть можливість задіяти механізм контрактів на різницю. Так, ВДЕ отримуватимуть feed-in-premium — покриття негативної різниці між ціною продажу та гарантованою ціною — в якості "зеленого" тарифу, або тарифу — через аукціон.

По-друге, важливим бар’єром для подальшого розвитку є відсутність робочого механізму прямих довгострокових контрактів купівлі-продажу між операторами ВДЕ та споживачами (Copropate PPA або СРРА).

Це дасть можливість виробникам ВДЕ здійснювати продаж "зеленої" електроенергії за двосторонніми корпоративними контрактами CPPA напряму споживачам. CPPA – це контракти з виконанням поставки електроенергії на 10-15 років.

Застосування такого механізму дозволить бізнесу вдосконалити довгострокове планування і оптимізувати ризики після виходу у "вільний" ринок, без посередництва ДП "Гарантований покупець".

Наразі, поширення на ринку такого механізму не відбувається через можливість третьої сторони втручатись в договірні умови та відсутності аукціонів на нові встановлені потужності.

По-третє, необхідний розвиток систем накопичення енергії (СНЕ). Проєкт закону 5436-д прийнятий за основу. Оператори СНЕ потребують підтримки держави у прийнятті необхідного законодавства і, насамперед, стабільності політики.

Участь СНЕ на ринку балансування може мати значно конкурентніші умови в порівнянні до роботи лише на ринку допоміжних послуг.

По-четверте, виробники електроенергії та її споживачі вже зачекалися запровадження механізму гарантій походження на електроенергію.

Це сертифікат, який надає інформацію, з якого джерела була отримана електроенергія. Вже зараз існує запит серед споживачів, які хочуть закуповувати "зелену" електроенергію, походження якої підтверджено відповідним сертифікатом.

Проте зараз цей механізм "сирий" і не працює, а Держенергоефективності не поспішає із його доопрацюванням – очікують, що їм необхідно на це 2,5-3 роки.

По-п’яте, важливим є необхідність нового дизайну цінових обмежень на ринку електроенергії (прайс-кепів), адже існуючий підхід може обмежувати можливості бізнесу адаптуватись до нових умов, зменшувати якість передачі цінових сигналів і викривляє умови роботи ринку, приховуючи можливі вигоди для нових ефективних бізнес-моделей. Дійсно, тем для якісних досліджень достатньо.

В 2023 очікується інтеграція з ENTSO-E для реалізації єдиної стандартизації на ринку України та ЄС, а також інтегрування ринку ВДЕ з ринками ЄС, насамперед, обіг "зелених" сертифікатів.

Приєднання до ENTSO-E, запровадження feed-in-premium, аукціонів CPPA, розвитку ринку операторів СНЕ, створення ринку сертифікатів походження "зеленої" енергії та перегляд дизайну цінових обмежень є важливими для розвитку ВДЕ.

ВДЕ – вкрай необхідне джерело енергії для промислового експорту до країн ЄС.

Тому, чи інвестуватиме Україна у власний потенціал, або ж піде іншим шляхом – це питання найближчих 3-5 років.