НБУ должен стимулировать экономический рост

Государство теряет рычаги влияния на экономику. Из кредитора Нацбанк превращается в заемщика. Страна тем временем скатывается в пропасть бедности. (Укр.)

Уявіть собі 10 мільярдів гривень. Для наочності — це велика єврофура на 23 тонни, вщент заповнена пачками по 500 грн. Що можна зробити з цими грошима?

Наприклад — побудувати як мінімум три сучасні корпуси для дитячої лікарні "Охматдит", навіть з урахуванням завищених цін підрядників, або два сучасні олійні заводи потужністю до мільйона тонн насіння на рік. Зрештою, можна побудувати сто нових шкіл або звести 75 км доріг якості автобану.

Гадаю, ці приклади дозволяють зрозуміти, що для 10 млрд грн у будь-якому випадку знайшлось би достойне застосування в економіці України.

Тепер уявіть, що Національний банк одного дня забрав ці 10 млрд грн з економіки і поклав на депозит. Ці гроші вже не будуть працювати і створювати нову цінність, а Нацбанк буде виплачувати за ними проценти банкам.

25 травня 2017 року так і сталося: регулятор продав 46 банкам депозитних сертифікатів на 10 млрд грн під 11% річних. Половина українських банків добровільно відмовилися надати в кредит 10 млрд грн і зробили це на користь пасивного доходу від Нацбанку за ставкою 11%.

Так майже щодня: днем раніше НБУ продав депозитних сертифікатів на 21 млрд грн. Нацбанк "грається" з депозитними сертифікатами вже кілька років поспіль. Експерти ринку та члени профільного комітету парламенту не раз говорили, що до добра це не приведе. Проблема не в інструменті, а в обсягах його застосування.

Ми можемо оцінити ці дії у цифрах, які доводять, що така політика має прямий руйнівний вплив на економіку держави.

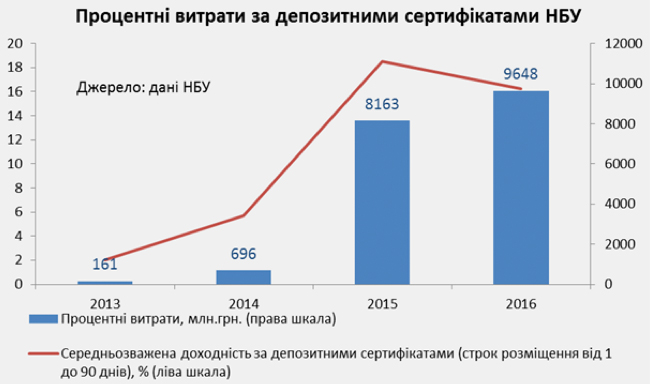

Особливої популярності серед банків депозитні сертифікати набули, починаючи з березня 2015 року, коли процентна ставка за ними сягнула 27%.

Обсяги операцій за цими інструментами безпрецедентні. Як і відсотки, які Нацбанк заплатив за користування ресурсом. Тільки за 2015-2016 роки обсяги процентних виплат банкам сягнули 17,8 млрд грн. Простіше кажучи, НБУ "надрукував" ці кошти та віддав банкам, аби вони тримали свої гроші у нього в шухляді.

|

Період |

2013 |

2014 |

2015 |

2016 |

|

Депозитні сертифікати, емітовані НБУ, на останній день відповідного року, млн грн |

3 126 |

19 609 |

89 747 |

68 073 |

|

Процентні витрати, млн грн |

161 |

696 |

8 163 |

9 648 |

Ці кошти можна було спрямувати на підтримку банків, що мали тимчасові труднощі у зв'язку із фінансовою кризою, на кредитування бізнесу та стимулювання економіки. Проте вони були "спалені" на пасивний заробіток банкам.

Звичайно, як інструмент зв'язування грошової маси, аби вона не тиснула на валютний ринок, депозитні сертифікати можна використовувати. Однак це точно не єдиний інструмент для цього і точно — не такий тривалий і не в таких обсягах.

Незважаючи на поступове зменшення ставок за депозитними сертифікатами, банкіри все ще залишаються прихильниками цього механізму.

В умовах нестійкого економічного відновлення, коли банки докладають чимало зусиль для пошуку платоспроможних позичальників, НБУ створив їм "тепличні" умови, за яких банки, нічим не ризикуючи, отримують гарантований прибуток.

Обсяги кредитування економіки зменшуються. За цим показником ми на рівні 2005-2006 років. Вилучення такого колосального обсягу ліквідності ускладнює відновлення економіки. Якщо ми і надалі будемо покладатися лише на кон'юнктуру світового ринку сировинних товарів, Україна продовжить сповзати у бідність.

Від захисників такої політики чуємо вбивчий аргумент: банкам нема кого кредитувати. Таку позицію можна пробачити банкірам, але не можна пробачити державним діячам, якими мусять бути керівники НБУ та урядовці.

У відповідь мушу запитати: "А що ми зробили, аби створити умови?". Хоча б такі ж, які свого часу були створені в Японії, Південній Кореї чи Китаї. Чи планується зміна політики? Вочевидь, ні. Аналізуючи меморандум з МВФ, експерти роблять висновок: монетарна політика може і далі обмежувати економічне зростання.

Фахівці Київського національного економічного університету ім. В. Гетьмана дійшли висновку, що у 2018 році Нацбанк щодо банківської системи перетворюється з кредитора на позичальника. Прогнозоване зменшення чистих вимог до банків у 2018 році може сягнути від'ємного значення — 52 млрд грн.

Це різниця між залишками за депозитними сертифікатами НБУ та кредитами рефінансування на вказану величину. Простіше кажучи, планується і надалі витягувати гроші з економіки, аби вони марно "крутилися" у Нацбанку.

Значна кількість фахівців, зокрема, і серед членів Ради НБУ, переконана, що для стимулювання експорту та імпортозаміщення, а отже, подолання дефіциту платіжного балансу в умовах слабкого інвестиційного клімату, необхідною поступово та виважено застосовувати механізми монетарної експансії через збільшення обсягів структурного рефінансування банків.

Йдеться про цільове дешеве кредитування банків з боку НБУ під інвестиційні кредити для бізнесу. Таку монетарну політику повинні підтримувати бюджетні програми із стимулювання розвитку в межах промислової політики уряду.

Маю надію, що президент врахує ці проблеми при виборі кандидатури на посаду керівника НБУ і ми разом з працівниками Нацбанку почнемо поступово змінювати політику для стимулювання розвитку української економіки.

Нам важливо максимально конструктивно співпрацювати з урядом та Нацбанком, аби знайти точки дотику, об'єднати різні думки та виробити спільний план дій.

Ці зусилля повинні знайти відображення у проекті основ грошово-кредитної політики на 2018 рік, в модернізованій стратегії розвитку фінансово-банківської сфери, у діях НБУ та конкретних законопроектах, які ми напрацюємо разом. Аби не пізно було схаменутися, адже прірва невпинно наближається.