Выведет ли зарплаты из тени уменьшение единого соцвзноса

Те, кто платили все налоги, станут платить меньше, те, кто начали выходить из тени, будут платить больше, а те, кто работают в основном в тени, сэкономят. (Укр.)

У 2016 році податкове навантаження на фонд оплати праці суттєво скоротиться.

Відповідно до внесених у Податковий кодекс змін ставка єдиного соціального внеску - ЄСВ - становитиме 22%.

Таким чином, фонд оплати праці оподатковуватиметься трьома податками: на доходи фізосіб в розмірі 18%, ЄСВ в розмірі 22%, воєнний збір в розмірі 1,5%.

Якщо нарахована зарплата становить 10 тис грн, то на руки працівник отримає 8 050 грн, а підприємство сумарно витратить 12 200 грн.

Загальна сума сплачених податків становитиме 4 150 грн або 34% від загальної суми витрат підприємства.

Як ці зміни вплинуть на бізнес?

Група 1. Великий прозорий бізнес з повністю офіційними зарплатами.

Часто це представництва великих іноземних компаній, монополісти або підприємства, для яких оплата праці не є ключовою статтею витрат. Ця група отримує вагому економію, адже почне сплачувати суттєво менше податків.

Група 2. Бізнес, який повністю або частково легалізував доходи співробітників, скориставшись експериментом із застосуванням коефіцієнта 0,4 за ЄСВ у 2015 році за умови значного підвищення офіційних зарплат.

Для цієї групи, йдеться орієнтовно про 5 тис підприємств і близько 1 млн працівників, податки на фонд оплати праці дещо зростуть, адже ставка 22% за ЄСВ вища, ніж минула ставка, помножена на коефіцієнт 0,4.

Група 3. Бізнес із зарплатами "в конвертах" і співробітниками, оформленими на "мінімалку". Якщо цей бізнес оформлятиме працівників на мінімальну зарплату, то сплачуватиме з неї менше податків шляхом зниження ЄСВ.

Група 4. Повністю нелегальний бізнес. На нього зміни ставок не впливають.

Таким чином, може скластися дещо парадоксальна ситуація.

В результаті зниження ставки ЄСВ ті, хто сплачували всі податки із зарплати і не висловлювали з цього приводу великого занепокоєння в частині ставок (група 1), стануть платити менше, ті, хто почали виходити з тіні (група 2), почнуть платити більше, а ті, хто працюють переважно в тіні (група 3), зекономлять на податках, залишаючись в тіні і оформлюючи співробітників на мінімальну зарплату.

Отже, існує ризик, що при зменшенні зборів нова система оподаткування зарплат не стане достатнім стимулом для детінізації. Навантаження на фонд оплати праці залишається високим: податки перевищують 50% отриманого працівником.

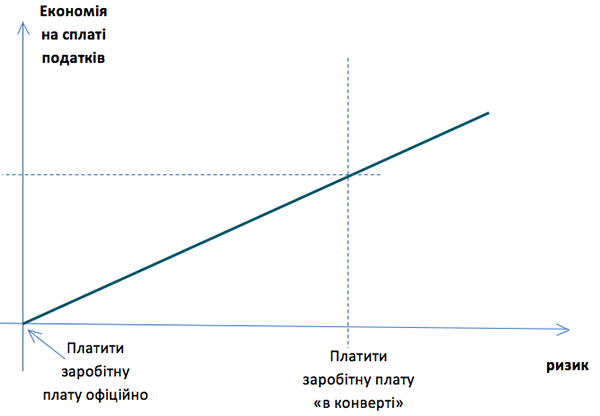

Загалом, рішення про вихід з тіні оплати праці можна описати класичною моделлю "ризик - доходність". Підприємець готовий піти на додаткові витрати задля уникнення ризиків нелегальної діяльності, якщо різниця у витратах за двома схемами роботи буде визнана ним такою, що не заслуговує на ці ризики.

|

Не маючи ґрунтовних досліджень в цьому питанні, можна лише припустити на підставі експертних оцінок і спілкування з бізнесом, що ефект від економії на тіньовій зарплаті все ще надто високий, аби розраховувати на вагому детінізацію.

Так, на фоні розвинутої Європи український рівень оподаткування зарплат виглядає привабливо, проте є лише середнім показником для регіону "Східна Європа і Центральна Азія". У Грузії ж чи Казахстані, де таки позбулися масових зарплат у конвертах, рівень оподаткування фонду оплати праці значно нижчий.

Якщо ставити за мету детінізацію, то слід визнати таке.

1. Проведене зменшення ЄСВ поки що "недореформа", яка дасть "недорезультат".

2. Неприйнятною є ідея навантажити воєнним збором саме фонд оплати праці, який і без того був перевантажений податками.

Оборону країни треба належно фінансувати, але для цільових військових зборів варто шукати іншу базу оподаткування. Нинішній військовий збір, що йде в бюджет, лише формально названо військовим, він не має цільового призначення.

3. Нинішні три податки на оплату праці варто об'єднати в один. Це полегшить сприйняття бізнесу і самого співробітника, на якого можна в майбутньому перекласти обов'язок щодо безпосередньої сплати податку.

4. Зниження податків мусить відбуватися як частина суспільного договору, результат діалогу державних органів влади з бізнесом, який підтвердить готовність чесно сплачувати податки за новими зниженими ставками, натомість береться контролювати їх фактичне використання у вигляді бюджетних витрат.

Встановлюючи будь-яку ставку без такого діалогу за нинішнього невисокого рівня довіри до органів влади, можна зіпсувати навіть благі наміри, адже економіка - це не стільки цифри, скільки стосунки.

Зниження ставок, що відбулося, не містить глибокої податкової реформи.

Справжньою реформою стане те, що усуватиме корупцію через мінімізацію можливостей впливу працівників ДФС на бізнес, стане рекламним слоганом України для залучення інвестицій, матиме передбачуваний характер і схвальні відгуки бізнесу як елемент суспільного договору.

Тож справжня податкова реформа ще попереду.

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.