Налоговая реформа: петух на одной ноге

Единый соцвзнос должен платить не работодатель, а работник. Поступления те же, зато меняется философия страхования: работник должен видеть, что с его зарплаты платится не только налог с доходов физлиц, но и страховые взносы. (Укр.)

Концепція податкової реформи, запропонована урядом, містить "плюси" і "мінуси".

Аби не допустити негативних наслідків після її впровадження, важливо саме зараз оцінити, що варто приймати, а де краще внести зміни.

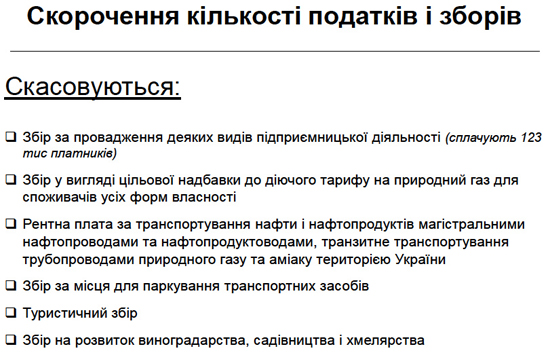

Скорочення кількості податків з 22-х до дев'яти - необхідний крок.

Щоправда, у передвиборних програмах "Батьківщини" та "УДАРу" передбачалося скорочення до семи податків, а дев'ять було у програмі Партії регіонів.

Насправді пропонується скасувати шість платежів - п'ять зборів та ренту. Чомусь відміняється і плата за транзит територією України газу та аміаку.

Усі інші платежі зводяться у великі податки, а не скасовуються.

Завдання експертів та депутатів - відпрацювати прозорий механізм адміністрування, щоб не було труднощів при їх обліку та звітності.

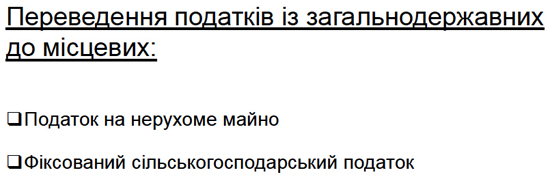

Місцеві бюджети

Посилення ролі місцевих бюджетів дуже умовне. Пропонується скасувати три платежі, які є у доходній частині місцевих бюджетів, тож необхідна компенсація існуючих доходів.

Податок на нерухомість за задумом авторів концепції складається з плати за землю та житло. Він надходить до місцевих бюджетів (за землю) і ще не справлявся. Відтак, якщо його залишити в існуючому вигляді (за житлову нерухомість), матимемо чимало питань щодо його адміністрування.

До речі, існуючий принцип сплати, передбачений Податковим кодексом, несправедливий, бо плата прив'язана не до вартості квартир, а до їх площі.

Можна прив'язати податок на нерухомість до вартості нерухомості. Проте досі не вирішене питання оцінки майна, яка по всій Україні залежить від однієї приватної комерційної структури і може бути як занижена, так завищена.

Що стосується передавання доходів від фіксованого сільгоспподатку місцевим бюджетам, то його пропонують звузити. Більше половини підприємств, які сплачують фіксований сільгоспподаток, пропонується позбавити цього права.

Таким чином, надходження зменшаться більш ніж удвічі, та й питання виведення з фіксованого аграрного податку перекладаються на місцеві рівні.

|

| Джерело тут і далі: minrd.gov.ua. Весь документ - тут |

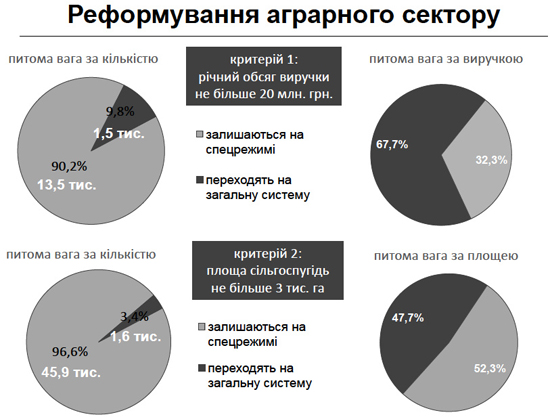

Впевнена: обмеження спеціального оподаткування для села будуть мотивувати необхідністю позбавити пільг великі агрохолдинги. Проте скасування цього податку у найбільш відповідальний для них момент руйнує конкурентні можливості українських продуктів на європейському ринку. Причин кілька.

1. Європейське аграрне виробництво дотується різними механізмами.

2. Максимально успішною у просуванні на європейських ринках протягом навіть 2014 року є продукція, яка продовжує завойовувати нові ринки.

3. Європейські виробники продуктів харчування щойно отримали заборону на імпорт своєї продукції у Росію, тож будуть інтенсивно шукати інших споживачів. Отже, конкуренція у цій сфері для наших виробників значно посилиться.

Чи можемо ми дозволити собі "завалити" просування української харчової промисловості? Якщо працюємо на перспективу країни, то ні. Якщо живемо одним днем, то такі рішення можуть пропонуватися, але вони не повинні прийматися.

Тим більше, що і угода про асоціацію з ЄС на найближчі п'ять років жодних вимог щодо оподаткування до нас не висуває.

|

| Натисніть для збільшення |

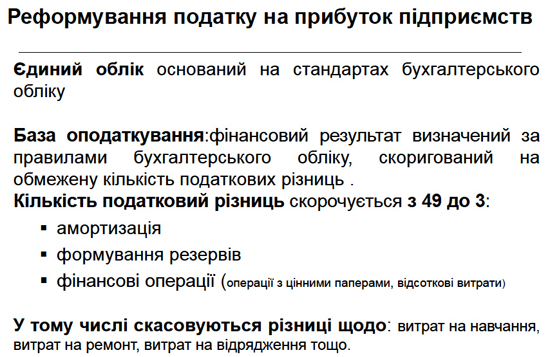

Податок на прибуток

Спрощення адміністрування податку на прибуток вкрай необхідне. Такі декларації були ще при підготовці Податкового кодексу. Однак важливо бачити, як будуть виписані ці норми. Не виключено, що буде скасоване трансфертне ціноутворення.

Ще одне питання, на яке нема відповіді у запропонованій урядом концепції, - оподаткування доходів, отриманих волонтерами та постраждалими під час АТО. Це тільки один момент в оподаткуванні, але він стосується усіх українців, тож важливо бачити вже зараз позицію уряду з цього питання.

Зарплатні податки

Єдиний соціальний внесок знову прирівнюється до податку, що відповідає суті існуючого пенсійного та соціального страхування, але суперечить Конституції та виключає прагнення до реформування пенсійної системи в майбутньому.

Знову нема жодного кроку до зміни у перерозподілі навантаження із сплати ЄСВ з роботодавця на найманого працівника.

|

Для бюджету нічого не змінюється - надходження залишаються ті самі. Проте повинна змінюватися філософія страхування: працівник повинен бачити, що з його зарплати сплачується не тільки податок з доходів фізосіб, а й страхові внески.

Страховий внесок не менший за розміром, ніж податок, значить, громадяни отримують право вимагати від держави належного страхування. Сьогодні з громадян стягують внески, але вони про це не знають, відповідно, і не отримують права на контроль та вимоги, і це концепція не змінює.

Тепер щодо змін.

Пропонується дві майже одинакові моделі. Різниця лише у розмірах внесків. Для мінімальної зарплати розмір ЄСВ зростає з базових 36,76% до 37% чи 41%, а з іншої суми ЄСВ нараховується у значно меншому розмірі - 19% чи 15%. Це краще, ніж сьогодні, бо теоретично дозволяє виводити доходи з тіні, але...

Мінімальна зарплата сьогодні становить 1 218 грн, мінімальний прожитковий мінімум - 1 218 грн. Це означає, що ставка мінімум 37% пропонується щодо доходів у межах прожиткового мінімуму, тоді як зниження ставки йде вже для доходів, більших за прожитковий мінімум. У чому справедливість?

|

Крім того, при сплаті податку з доходів фізосіб вводиться прогресивна шкала від 10% до 25% у шести варіантах, що перешкоджатиме виведенню доходів з тіні.

Прогресивна шкала, яку деякі політики називають справедливою, насправді є причиною махінацій в оподаткуванні, бо 15% від 1 тис грн і 15% від 10 тис грн зовсім не однакові.

Від більшої бази оподаткування і при лінійній ставці сплачується більше. Однак деякі політики так і не зрозуміли змісту дитячої загадки: півень на одній нозі важить більше чи менше, ніж на двох?

Тим дивнішою є пропозиція ввести прогресивну шкалу щодо ПДФО. Схожий експеримент діючий уряд уже проводив при оподаткуванні пасивних доходів під час прийняття антикризового закону у квітні, але влітку відмовився від цієї ідеї.

У запропонованій зараз концепції Кабмін декларує підтвердження правильності прийнятого щойно закону в частині уніфікації ставок.

|

Адміністрування податків

Єдиний звітний період - квартал. Це може зменшити кількість звітності за низкою податків, але не зменшить кількість платежів. Більше того, частина платників єдиного податку, а саме малий бізнес, звітують раз на рік. Чи буде для них збережено такий період - не зазначено.

Є ще один момент стосовно періоду звітності. За ініційованими урядом спеціальними рахунками платники ПДВ платитимуть цей податок не за декларацію, а перед наданням податкових накладних, тобто постійно. Наскільки зросте кількість платежів при цьому, коментувати не буду.

Питання в іншому: право на податковий кредит виникатиме тепер не щомісячно, а щоквартально? Тобто забирати ПДВ будуть раніше, а право на повернення виникатиме пізніше? Про це у концепції не йдеться, хоча на умови ведення бізнесу впливає суттєво.

Про єдине вікно для звітності. Якщо влада зможе об'єднати статистичну звітність з податковою, хоча це різні відомства, то буде дуже добре. Іншого об'єднання нема, бо вже зараз ЄСВ адмініструють податкові органи.

Фінансова децентралізація

Коментувати фінансову децентралізацію нема сенсу. У концепції викладено програмні засади будь-якої демократичної політичної сили, але нема конкретних рішень чи кроків щодо їх запровадження.

Нема у запропонованій податковій реформі, нема у змінах до Бюджетного кодексу, нема у змінах до інших законів та Конституції.

|

| Натисніть для збільшення |

Служба фінансових розслідувань

Тут коментарі більш предметні, бо маємо не декларації, як у концепції, а конкретні законопроекти. З них видно, що мова йде не про ліквідацію податкової міліції, а про створення суперподаткової фінансової міліції з мегаповноваженнями та без жодних обмежень, які існують у зазначених в концепції країнах.

Відбулися громадські обговорення законопроектів про створення такої служби, де на всіх засіданнях бізнес, для якого начебто проводиться ця реформа, волав про її недоцільність як з точки зору змісту, так і з позиції часу.

Служба фінансових розслідувань стала козою, навіть привид якої дав зрозуміти бізнесу, що не все так погано з податковою міліцією, може бути й гірше.

Підсумки

Повторюсь: концепція має і "плюси", і "мінуси". Однак якщо запровадження "плюсів" залежить від тексту законопроектів, то "мінуси" однозначні.

Важливо, щоб законопроекти відпрацьовувалися не тільки у надрах податкової та міністерств, а ще з експертами та платниками. Потрібні відкриті обговорення.

Щоб не вийшло, як з СФР: декларували зменшення тиску, підготували проект із створення мегаподаткової міліції, проігнорували громадське обговорення, і сьогодні з усієї концепції - це єдине рішення з готовими законопроектами.

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.