Обещанного 18 лет ждут: получат ли дети по 20 тысяч евро от Зеленского

Два місяці тому Володимир Зеленський зареєстрував законопроєкт, яким пропонується створити Фонд майбутніх поколінь (ФМП). У ньому накопичуватимуться кошти дітей, які народилися після 1 січня 2019 року, і доступ до яких ті отримають з настанням повноліття.

Ідея передавання молодому поколінню "манни небесної", джерелом якої є невідновні природні ресурси, має сенс. Уже кілька десятиліть це практикують великі країни-експортери нафти.

Оскільки Україна є імпортером енергоресурсів, з цим можуть виникнути проблеми. Крім того, диявол криється в деталях, а їх у запропонованому президентом документі чимало.

Які ризики несе запропонована Зеленським ініціатива, скільки б накопичив такий фонд, якби його створили ще при Кучмі, та куди можна направити кошти для отримання більшої ефективності?

Ідея з десятилітньою історією

Ідея створення фонду майбутніх поколінь не нова. У червні 2010 року комітет з економічних реформ при президентові Януковичі презентував чотирирічну програму, у якій, зокрема, йшла мова про розробку відповідного законопроєкту. Ухвалити документ мали до кінця того ж року.

Ситуація, у якій перебувала Україна в останнє десятиліття, не дозволяла владі навіть думати про створення такого фонду. Але не тоді, коли нею рухає PR.

Запропонований Зеленським у грудні 2021 року законопроєкт пропонує накопичувати рентні платежі, отримані від видобутку природних ресурсів, до ФМП та інвестувати їх у державні облігації уряду та невизначені "інші активи".

Документ встановлює розмір щорічного державного внеску до ФМП на рівні двох мінімальних зарплат на дитину. Таким чином пов'язуються мінімальна зарплата, яка встановлюється в грудні на наступний бюджетний рік, з рентними платежами, які залежать від цін, що неможливо точно спрогнозувати.

Якщо надходження від ренти будуть нижчими, ніж дві мінімальні зарплати, уряду потрібно буде знаходити додаткові ресурси для покриття різниці та внесення її до фонду.

У 2037 році, коли дітям, народженим після 1 січня 2019 року, виповниться 18 років, фонд має почати робити їм одноразові виплати, а точніше – оплачувати навчання, житло чи зараховувати кошти на пенсійний рахунок.

За оцінками авторів документа, до цього часу на кожного учасника фонду має накопичитися 630 тис грн або 20 тис євро. Щоб отримати кошти, дитина у віці 13-17 років має постійно жити в Україні, тобто проводити за кордоном не більше 180 днів на рік, якщо не йдеться про навчання чи лікування.

Автори переслідують такі цілі: підвищення рівня життя українців, припинення їх відпливу за кордон, формування ефективної системи соціального захисту, збільшення пропозиції "довгих грошей", що має сприяти зниженню відсоткових ставок, забезпечення державних інвестицій у довгострокові проєкти.

Крім того, з ухваленням документа очікується розвиток ринку житла, інструментів пенсійних заощаджень, а також зростання приватного фінансування вищої освіти, завдяки чому скоротяться державні видатки на неї.

Перепони на шляху реалізації

Сумнівно, що поставлених цілей можна досягти за допомогою ФМП.

По-перше, очікувані виплати, ймовірно, не повністю покриватимуть витрати на освіту чи житло. Якщо людина не зможе забезпечити спільне фінансування цих витрат, вона навряд чи їх здійснюватиме.

По-друге, ефективна система соціального захисту націлена на тих, хто його найбільше потребує, а не на всіх 18-річних. Наявність великого покупця державних облігацій може витіснити з ринку приватних гравців.

Українські економісти закликали парламент не ухвалювати законопроєкт і навели такі аргументи.

По-перше, Україна не має таких надлишкових доходів, як великі країни-експортери нафти. Хоча вона і видобуває певні обсяги нафти, газу та вугілля, їй доводиться імпортувати ці ресурси.

Наразі країна імпортує близько третини власного споживання газу та близько 70% нафтопродуктів. Оскільки у 2014 році Росія окупувала більшу частину вуглевидобувного регіону, Україні доводиться імпортувати й вугілля. Разом з тим, Україна є чистим експортером залізної руди, заліза та сталі.

Однак із запровадженням дедалі жорсткіших екологічних норм цій галузі доведеться інвестувати значні кошти в нові технології, якщо вона хоче залишитися на плаву. Це знизить її спроможність сплачувати рентні платежі.

По-друге, ідея надавати кошти всім 18-річним суперечить логіці таргетованої соціальної підтримки, запровадження якої Україна декларує останні 25 років. Іншими словами, деяким 18-річним ці гроші взагалі не знадобляться, тоді як інші потребуватимуть набагато більших сум.

Головне науково-експертне управління Верховної Ради зауважує, що документ не узгоджується з 24 статтею Конституції, яка забороняє будь-які види дискримінації. А бюджетний комітет рекомендує наповнювати фонд просто коштом держбюджету, не прив’язуючи до нього рентні платежі.

По-третє, якщо уряд хоче забезпечити майбутні покоління кращим житлом, якіснішою освітою чи медициною, він має змінити регулювання цих галузей, щоб сприяти розвитку конкуренції, а не просто вкладати в них більше грошей.

Медична реформа, яка почалася у 2017 році, базується на принципі "гроші йдуть за пацієнтом", а виші отримують гроші за кількість студентів, а не за якість освіти. Ринок житла не має чітких правил і є великим джерелом корупції.

По-четверте, законопроєкт не містить детальних розрахунків щодо того, скільки коштів знадобиться фонду і чи згенерує він достатньо прибутків для виплат. Попередній розрахунок показує, що надходжень буде недостатньо для покриття очікуваних платежів. Пояснювальна записка містить лише кілька цифр.

Так, фонду знадобиться 21,8 млрд грн державного внеску у 2023 році, а у 2037 році там буде 1 832 млрд грн активів. Тоді ж почнуться перші виплати, які за рік становитимуть 191 млрд грн. Кожен 18-річний учасник отримає по 626 тис грн.

З урахуванням дисконтування 5% у перспективі 15 років за ці кошти можна буде придбати 10 кв м нерухомості в Києві або 20-40 кв м в обласному центрі.

Автори не пояснюють згадані цифри, але їх можна ставити під сумнів. Для такого прогнозування потрібні принаймні очікування розміру мінімальної зарплати, відсоткових ставок і розміри доходів від рентних ставок до 2037 року.

Ключове питання – у що інвестуватимуться кошти фонду. Документ передбачає три види активів: гроші, держоблігації та "інші активи, не заборонені законодавством". З урахуванням встановлених обмежень можна зробити висновок, що до 80-85% активів фонду вкладатимуть в ОВДП.

Тобто уряд не лише щорічно вноситиме кошти до фонду, а й виплачуватиме відсотки з цієї суми. Це збільшить державний борг і покладе вищі виплати з його обслуговування на майбутні покоління.

Для порівняння: суверенний фонд Норвегії інвестує в понад 9 тис компаній, жодна з яких не розташована в Норвегії, а фонди країн Близького Сходу інвестують у "зелені" технології та стартапи в усьому світі.

ФМП виглядає як надскладна схема перекладання грошей з однієї кишені в іншу та з трансакційними витратами в процесі.

Якщо уряд хоче фінансувати довгострокові інвестиційні проєкти, ефективніше було б зменшити інші витрати чи залучити боргові кошти. Якщо ж уряд має "вільні" гроші, краще інвестувати їх у створення другого рівня системи пенсійного забезпечення, перспективи якого наразі досить похмурі.

Гіпотетичні розрахунки

Експерти VoxUkraine підрахували надходження та видатки фонду, якби він був створений у 2002 році і почав робити виплати 18-річним у 2020 році.

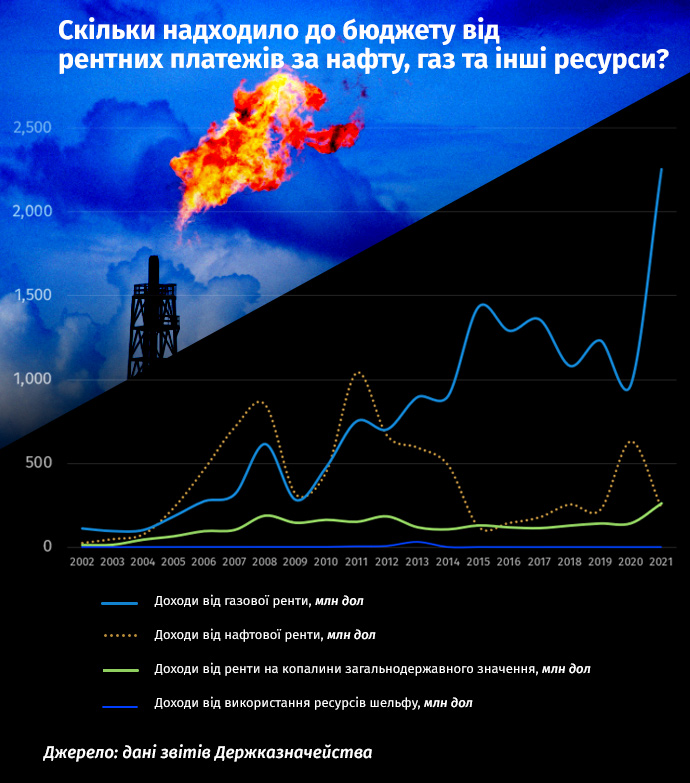

За останнє десятиліття надходження від рентних платежів становили в середньому 5% доходів держбюджету або 1,3% ВВП. Можна також помітити, що рента з видобутку нафти й газу становить левову частку цих надходжень.

Надходження від рентних платежів за природні ресурси нестабільні – коефіцієнт варіації цін на нафту й газ становить близько 60%. Водночас мінімальна зарплата як ще один визначальний фактор внесків до фонду постійно зростає. У реальному вимірі за останні 20 років вона зросла в 5,6 разу.

Якби фонд запрацював у 2002 році, уряд не міг би подвоїти мінімальну зарплату у 2016 році або йому довелось би фінансувати фонд з інших джерел.

Якщо припустити, що весь цей час уряд робив внески в необхідному розмірі, адміністративні витрати становили 0,5% від активів, а 85% чистих активів були інвестовані в ОВДП з отриманням прибутку за середніми історичними ставками, то у 2020 році він накопичив би 101,3 млрд грн або 2,4% ВВП.

Перші виплати становили б 5,2 млрд грн або близько 13,3 тис грн на дитину 2002 року народження. У 2021 році – 5,7 млрд грн та 14 тис грн відповідно. Ціною цього став би додатковий держборг у розмірі 2,1% ВВП у 2020 році.

Якби у 2002 році сім’я відкрила депозит у банку на 1 тис грн (2,5 середні зарплати того періоду), то без будь-яких додаткових внесків до 2020 року вона мала б на рахунку понад 13 тис грн. Можливо, краще розвивати фінансову грамотність, ніж створювати чергового державного фінансового монстра?

Ілона Сологуб, наукова редакторка "Вокс Україна"

Стаття надана "Вокс Україна"