Время – деньги. Кто из банков быстрее всех обслуживает клиентов

Відомий вислів, що час – це гроші, цілком відповідає реаліям сьогодення. Хоча в Україні погодинна оплати праці використовується здебільшого у сфері IT та в громадському секторі, вирахувати вартість втраченого часу цілком можливо.

Для киян це близько 130 грн за годину. Саме стільки отримують столичні працівники, виходячи із середньої місячної зарплати 20 358 грн.

Втрачаються ці кошти через різні обставини: від заторів на дорогах до черг у відділеннях банків. Якщо перше – це постійна проблема, вирішити яку вийде ще нескоро, то фінансові установи, які заробляють мільярди, надаючи послуги з прив'язкою до певного періоду, точно знають ціну втраченого часу.

Цілком логічним з боку останніх було б скорочення часу на обслуговування, але через надмірне регулювання клієнти досі втрачають дорогоцінні хвилини.

Скільки часу витрачають українці в банках? ЕП порівняла тривалість обслуговування в установах, орієнтованих на надання послуг фізособам: Приватбанку, Ощадбанку, Monobank, "Райффайзен банку" та Альфа-банку.

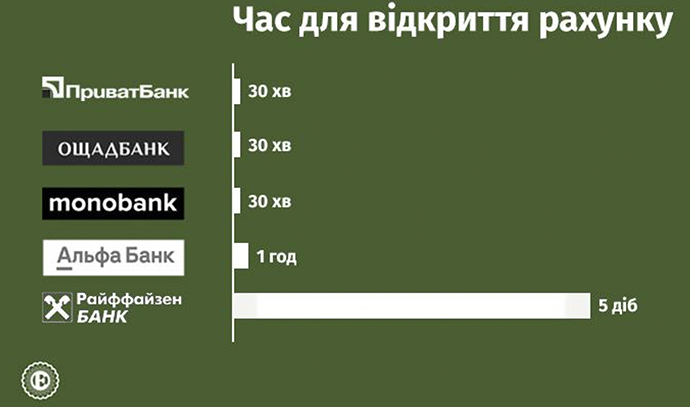

Відкриття рахунку та випуск картки

Знайомство з банком починається з відкриття рахунку. У різних фінансових установах для цього різні вимоги. В Альфа-банку та Monobank рахунок можна відкрити онлайн, у додатку, оскільки вони мають партнерство з "Дією". У трьох інших установах для відкриття рахунку потрібно відвідувати відділення.

В Альфа-банку пропонують завантажити їх мобільний застосунок і відкрити рахунок через нього. Після заповнення інформації та ідентифікації за допомогою "Дії" надійде смс-повідомлення, що картка випущена.

Для завершення процесу, за правилами банку, необхідно зачекати до десять хвилин, аби інформацію внесли у внутрішню систему, та до трьох робочих днів для "підтвердження в податковій". На практиці все зайняло годину.

Після цього можна користуватися рахунком. За потреби у відділенні можна отримати фізичну картку, на це доведеться витратити 15-30 хв.

У Monobank рахунок теж можна відкрити через мобільний застосунок. Після його завантаження відбувається реєстрація особи, під час якої треба надати паспортні дані та ІПН. На це витрачається 10-15 хв. Далі банк надсилає на електронну пошту документи про відкриття рахунку. На це пішло 30 хв.

Щоб отримати фізичну картку, треба поповнити рахунок на 50 грн. Пластикову картку відправлять на поштове відділення клієнта протягом п'яти днів.

Аби не відвідувати відділення "Райффайзен банку", усю необхідну інформацію для відкриття рахунку можна надати через сайт установи. Там слід вказати дані паспорта та ІПН, а також номер відділення для отримання картки.

Після завершення процедури через 10 хв надходить смс-повідомлення, що картка буде готова за п'ять-десять днів. Через п'ять днів смс сповіщає, що картка готова. Аби забрати її у відділенні, потрібно витратити ще 30 хв. Цей час піде на підписи документів та відповіді на низку запитань.

Виявляється, що пройти процедуру можна було швидше. Якщо оформляти заявку не через сайт, а у відділенні, то на все вистачило б чотири дні.

Ощадбанк запевняє, що картку можна оформити за 15 хвилин. Зробити це можна у відділені, маючи оригінали паспорта та ІПН. Проте на це пішло 30 хв, більша частина яких була витрачена на запитання про доходи та сімейний стан.

Щоб відкрити рахунок у відділенні Приватбанку, треба мати паспорт, ІПН та активний номер телефону. Уся процедура займає 15-30 хв.

Це можна зробити і через кур'єра. Під час візиту той фотографує сторінки паспорта, ІПН та самого клієнта, підписує з ним договір і видає картку, яка буде активована через п'ять-сім робочих днів. Цей час іде на перевірку даних.

Щоправда, час очікування кур'єра також немалий: до п'яти робочих днів з моменту подання заявки для мешканців обласних центрів і до дев'яти робочих днів – в інших населених пунктах. Тобто на все піде до 12 робочих днів.

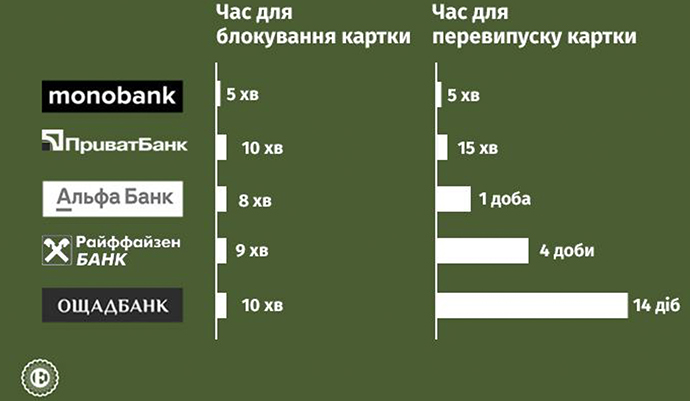

Відновлення картки

Обмежити доступ до реальної та віртуальної карток можна різними способами.

За даними НБУ, більше половини незаконних дій з картками, наприклад, списання коштів без відома власника, у 2015-2020 роках відбувалося в інтернеті. Там же втрачалося найбільше коштів – 52%. У середньому через незаконні операції у 2020 році кожен власник рахунку втрачав 1,9 тис грн.

Як швидко банки зможуть опрацювати запит на блокування картки, а потім відновити її? Для об'єктивності оцінки перевірка відбувалася через підтримку банків в один і той же час одного дня тижня.

Після 7 хв очікування в Приватбанку попросили підтвердити особу: надати дані паспорта, дату народження та секретне слово. Отримавши всі відповіді, працівник банку за 2 хв заблокував картку і доступ до "Приват24". Для випуску нової картки порадили звернутися до будь-якого відділення з паспортом та ІПН.

У відділенні за 13 хв видали нову картку та допомогли відновити "Приват24".

Примітним виявилося питання працівника банку "про минуле в США". Робиться це для того, аби у випадку ідентифікації особи як платника податків у Сполучених Штатах влада цієї країни мала доступ до рахунків особи в інших країнах. Це передбачено угодою FATCA, яку Україна ратифікувала у 2017 році.

Для з'єднання з оператором Альфа-банку було витрачено близько хвилини. Далі усе відбувається за знайомим сценарієм: паспортні дані і таємне слово. За 5 хв розмови картка та гроші були в безпеці. Одразу ж можна замовити нову картку. Отримати її можна або у відділенні банку, або на "Укрпошті".

У першому випадку картку обіцяють доставити за п'ять-сім робочих днів, у другому – за чотири дні. Утім, це сталося вже наступного дня. Аби забрати її з відділення банку та активувати в співробітника, було витрачено ще 8 хв.

В Ощадбанку з'єднання з оператором теж зайняло близько 1 хв. Стандартні питання про номер мобільного телефону, паспортні дані, останні операції. Менш ніж за 3 хв картку заблокували. Якщо клієнт знайде втрачену картку, то за її розблокування доведеться заплатити 30 грн.

Замовити нову картку можна у відділені або за телефоном. Розмова з зайняла близько 10 хв. Видати нову картку пообіцяли за 14 днів, а зробили це за 12 днів. Випуск нової пластикової картки в Ощадбанку коштує 40 грн.

Так само швидко вдалось з'єднатися і з оператором "Райффайзен банку". За 4 хв заблокували картку, за 9 хв – мобільний додаток. Випустити нову картку пообіцяли за тиждень-два. Повідомлення про те, що нова картка вже у відділені, надійшло через чотири дні. На її отримання пішло ще 10 хв.

У Monobank блокування відбувається відразу після звернення, а для випуску нової картки потрібно звернутися в одну з точок видачі. При собі необхідно мати посвідчення особи. Це займає 10-15 хв, а якщо онлайн, – то кілька хвилин.

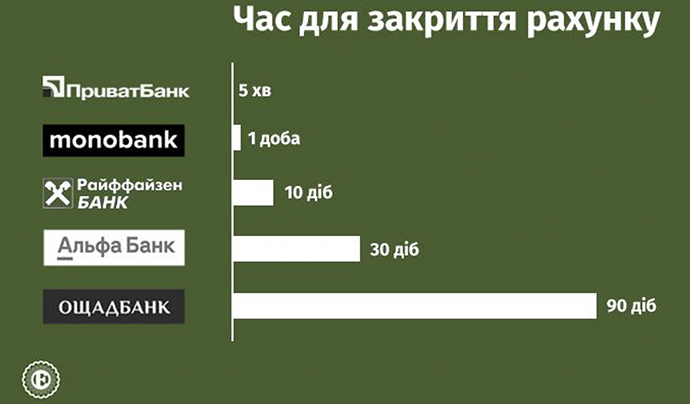

Закрити все

Іноді доводиться прощатися з банком. Причин багато: на роботі змінили банк для зарплатного проєкту, закінчився термін дії картки, інший банк запропонував вигідніші умови обслуговування. Однак варто пам'ятати: якщо термін дії картки сплив, це не означає, що рахунок закривається автоматично.

Відповідно до ст. 1075 Цивільного кодексу, договір про банківський рахунок розривається за заявою клієнта в будь-який час, а залишок коштів на ньому видається клієнтові або за його вказівкою переказується на інший рахунок. Навіть якщо клієнт іде з банку, його супроводження має бути комфортним.

В Ощадбанку закрити рахунок у телефонному режимі неможливо. Потрібно звернутися у відділення з паспортом і писати заяву. Є нюанс: закрити рахунок можна лише у відділенні тієї області, де оформлялася картка. Картку блокують одразу після підписання заяви, а рахунок закривається через 90 днів.

В австрійському "Райффайзен банку" закрити рахунок можна швидше. Журналіста запитали про причини закриття та запропонували залишитися їх клієнтом. Це не допомогло. За 4 хв розмови з працівником підтримки картка була заблокована, а рахунок закрили за десять робочих днів.

В Альфа-банку – схожа історія: 4 хв розмови і 30 днів на закриття.

Легко прощаються з клієнтами і в Приватбанку та Monobank.

У першому банку все можна зробити в "Приват24" за кілька хвилин. Єдиний мінус – у додатку неможливо обрати картку, на яку потрібно переказати залишок. Єдина доступна опція – благодійність. У другому банку рахунок без зайвих запитань закрили наступного дня після отримання заяви.