Глава ДТЭК Максим Тимченко: Нам не нужен никакой "Роттердам+"

В кабинете Максима Тимченко гостей можно принимать по двум сценариям. Первый — деловой", за длинным столом совещаний. Второй — "партикулярный", на креслах у журнального стола. "Где будем — там или тут? Давайте лучше тут. Здесь расслабляющее место", — глава ДТЭК делает выбор в пользу мягкой мебели.

В каком-то смысле эта мизансцена отражает отношения ДТЭК с внешним миром: ее конкуренты могут выбирать любую нишу для работы на энергорынке, но на чем бы они не остановились, в итоге их спарринг-партнером гарантированно будет группа Рината Ахметова, занявшая лучшие места в ключевых сферах энергетики.

Возможно, именно поэтому оппоненты ДТЭК называют ее незамысловато: "монополия". На их стороне и цифры: группа контролирует 75% сектора тепловой генерации, а ее доля в добыче энергетического угля доходит до 90%.

Однако у Тимченко с такой характеристикой категорически не согласны. На днях его мнение подтвердил Антимонопольный комитет, официально уведомивший ДТЭК о намерении закрыть трехлетнее расследование против группы.

Это решение АМКУ гарантированно вызовет новую волну обвинений в сговоре команды Ахметова с центральной властью. Однако тут все проще: секрет неуязвимости ДТЭК в том, что даже самые спорные свои операции группа проводила в соответствии с действовавшим на тот момент законодательством.

Почему законодательство неприлично часто совпадало с интересами группы — уже другой вопрос. Задавать его стоит не столько главе ДТЭК, сколько ее собственнику, к которому с годами довольно крепко пристал имидж "совладельца" парламента.

Ниже — об отношениях Максима Тимченко с Ринатом Ахметовым, сотрудничестве ДТЭК с Павлом Фуксом и Виталием Кропачевым, судах с Россией за потерянные активы в Крыму, готовности расстаться с формулой ценообразования угля "Роттердам+" и перспективах продажи самой ДТЭК.

ПОЧЕМУ У АХМЕТОВА НЕ ОПРАВДЫВАЮТ РОТТЕРДАМ+ И КАК ДТЭК ФОРМИРУЕТ СВЕРХПРИБЫЛЬ

— В 2017 году ДТЭК заявила о программе перевода энергоблоков с потребления антрацита на газовый уголь. На какой стадии эта программа?

— У нас три станции работают на антраците: Приднепровская, Криворожская и Луганская. Нашим приоритетом была Приднепровская. Там за два года мы перевели на марку "Г" четыре энергоблока по 150 МВт каждый. Уже в начале 2019 года эта станция полностью откажется от антрацита.

На Криворожской в 2019 году планируем перевести на марку "Г" минимум один блок на 300 МВт. Перевода Луганской ТЭС на антрацит мы не планировали, потому что к этой станции нет подъездных железнодорожных путей со стороны контролируемой территории Украины. Мы решали проблему обеспечения ее топливом поставками антрацита с шахт ДТЭК в России, но в октябре нам не дали квоту на его поставку. Ищем альтернативное решение этой проблемы.

— Насколько вы сократили потребление антрацита с начала реализации программы?

— В 2017 году мы потребляли около 3 млн тонн, в 2018 году будет около 2 млн тонн. В 2019 году, когда от антрацита откажется Приднепровская ТЭС, и мы переведем на марку "Г" один блок Криворожской ТЭС, объем снизится еще на 200 тыс тонн в год.

— У ДТЭК есть задача довести потребление антрацита до нуля?

— Давайте подождем, чем закончится история с ограничением поставки антрацита на Луганскую ТЭС со стороны России.

— Есть версия, что вы не спешите отказываться от антрацита, чтобы не создавать повод для отмены формулы "Роттердам+".

— Думаю, оправдывать "Роттердам+" точно должны не мы. Это вопрос НКРЭ. Наша стратегическая задача — быть обеспеченными собственным ресурсом.

— В 2017 году Владимир Гройсман поручал разобраться с целесообразностью введения этой формулы. Была информация, что вы с ним обсуждали эту тему.

— С премьер-министром? Нет, не обсуждал, но мы можем порассуждать на эту тему с вами. Все эти годы мы говорим: нам нужны рыночные цены, то есть цены, которые определяются путем спроса и предложения на рынке. Работает ли у нас рынок?

Пока не работает. Из-за этого в процесс включился регулятор, который взял на себя определение рыночной (справедливой) цены на уголь. Потом появились манипуляции. Эксперты говорят, что формула принесла 35 млрд убытков, компетентные органы говорят о 15 млрд, а регулятор говорит об экономии 40 млрд.

— "Роттердам+" называют формулой, формирующей сверхприбыль. За 2017 год EBITDA у ДТЭК выросла на 24%. Откуда взялись эти проценты роста?

— Мы же предыдущую тему не закончили. Какая, по вашему мнению, должна быть справедливая рыночная цена на уголь?

— Цена, определенная на бирже.

— Согласен. Идем дальше. Государственные шахты придут на биржу по цене, которая не ниже уровня себестоимости добычи, по данным Минэнерго — 3,5 тыс грн за тонну. По последней тонне, на которую есть спрос, будет определяться цена на бирже. То есть цена на бирже, по экономической теории, должна быть 3,5 тыс.

Однако конкуренцией госсектору будет импортный уголь. Придет трейдер и скажет: а я готов привезти уголь по 2 800 грн. Тогда что происходит? Госшахты должны будут закрыться. Вот это и есть рынок. Примеры других стран, защищающих собственного производителя, говорят, что государство дает дотации для поддержки собственного производителя, в том числе в вопросах энергетической безопасности.

— Вернемся к вашей доходности. За счет чего EBITDA ДТЭК выросла на 24%?

— По группе ДТЭК за 2017 год EBITDA выросла на 21,5%. Отчасти она выросла за счет роста цен на газ для нашего нефтегазового бизнеса. У нас появилось больше "зеленых" мощностей. Мы на 1,7 млн тонн увеличили объем добычи угля марки "Г", вырос тариф на электроэнергию. Совокупность этих факторов и дала общий рост.

— Если принять рост EBITDA за условные 100%, то сколько в них занимает рост цены на газ, рост цены на уголь и рост тарифа на электроэнергию?

— Не готов ответить, но у нас нет двойного фактора в виде изменения цен на уголь и тарифа на производство электроэнергии, так как цена на уголь включается в тариф на электроэнергию.

— Можно ли говорить, что рост цены на уголь и повышение тарифа на электроэнергию обеспечили половину вашего роста EBITDA?

— Близко к этому.

— НАБУ расследует действия НКРЕ при введении "Роттердама". Следственные действия по этому поводу с ДТЭК проводились?

— Я благодарен руководителю НАБУ за его реплику на недавнем заседании парламентского комитета. Он очень корректно и профессионально ответил: ДТЭК максимально взаимодействует в рамках расследования, поэтому необходимости для следственных действий в компании нет.

Все запросы, поступившие к нам от НАБУ были удовлетворены.

— У вас есть ощущение, что расследование по "Роттердаму" сходит на нет?

— Нет, но мое огромное желание, чтобы это расследование завершилось, чтобы НАБУ поставило точку. Сегодня к НАБУ один из самых высоких кредитов доверия в обществе. Если НАБУ независимо, объективно, профессионально проведет расследование и поставит точку, выиграем, прежде всего, мы.

— "Роттердам+" исчезнет тогда, когда заработает свободный рынок торговли электроэнергией, а он заработает тогда, когда появится полный пакет вторичного законодательства к закону "О рынке электроэнергии". Как вы оцениваете темпы создания этого вторичного законодательства?

— Относительно вторичного законодательства набран хороший темп, оно будет разработано вовремя. Один из сложнейших технических вопросов — задолженность на энергорынке. Облэнерго должны ГП "Энергорынок" около 29 млрд грн, а сам "Энергорынок" должен генерации более 26 млрд грн.

Этот вопрос должен решить парламент. Если он решит и более мелкие вопросы, то есть все основания говорить, что в середине 2019 года будет заключен первый прямой договор между потребителем и производителем электроэнергии.

— После того как появятся прямые договора, цену на электроэнергию будет определять не НКРЭ, а рынок. Соответственно, отпадет потребность в формуле "Роттердам+". Что после этого будет с ценой на уголь?

— Она будет на уровне импортного паритета. В 2015 году уголь на бирже стоил 36-40 долл, сейчас — около 100 долл. То есть цена выросла в два с лишним раза. Завтра мы можем условно ожидать, что она со 100 долл вернется к 40 долл, и тогда цена в Украине тоже должна будет вернуться к этому уровню.

— Какова сейчас цена на уголь в Украине и на площадке Роттердама?

— Сегодняшняя регулируемая цена у нас — 2 535 грн за тонну. В октябре цена на уголь в Роттердаме с учетом доставки в Украину была около 3 тыс грн за тонну.

— Когда появится свободный рынок купли-продажи электроэнергии, "Метинвест" будет ориентирована прежде всего на покупку электроэнергии по минимальной цене или на выкуп электроэнергии у вас?

— Заводы СКМ будут идти к профессиональному трейдеру, ориентированному на поиск максимально дешевой электроэнергии. Сначала трейдер придет в "Энергоатом", затем — в "Укргидроэнерго" и только потом — к тепловой генерации.

Это работает и сейчас: "Метинвест" покупает у нас газ по рыночной цене.

СПРАВЕДЛИВЫ ЛИ RAB-ТАРИФЫ

— По поводу RAB-тарифов для облэнерго. НКРЭ планирует ввести одинаковую процентную ставку на старые и новые активы. Это правильно?

— Я глубоко убежден, что должна быть единая база. Разделять на старую и новую не нужно. Это путь, по которому шли другие государства. Был пример, по-моему, в России, когда разделили на две базы, а потом пришли к тому, что нужна единая.

Другой вопрос — корректность размера ставки возврата на единую базу. Средняя ставка возврата на единую базу активов в европейских странах — 6,5-7% в евро, что отражает средневзвешенную стоимость капитала (WACC. — ЭП) для отрасли.

У нас из-за высоких страновых рисков и экономической ситуации этот показатель составляет 17-20%. Соответственно, какая корректная ставка у нас? В 2016 году, по мнению регулятора, было 12,5%, но тогда и учетная ставка НБУ была на уровне 12,5%, а сегодня — уже 18%.

— Никого не смущает, что проценты начисляются на старую базу, иногда полученную в результате бесплатной приватизации?

— Что такое "бесплатная приватизация"? Нас упрекали в том, что мы дешево покупали активы. Так вот: за "Центрэнерго"просят 220 млн долл, а 100% "Днепрэнерго" и "Западэнерго" нам обошлись в 590 млн долл и 540 млн долл.

— Поговорим об этом отрешенно от ДТЭК. Есть, например, компания "Луганское энергетическое объединение" (ЛЭО), созданная на базе имущества искусственно обанкроченного Виктором Пинчуком "Луганскоблэнерго".

Сейчас у ЛЭО другой собственник, но если бы он не поменялся, за что Пинчук получал бы отчисления с тарифов на старую базу?

— Я эту историю с ЛЭО не знаю, слава Богу. У нас 27 региональных компаний. Если мы с вами говорим, что какой-то отдельный эпизод из жизни всей индустрии мы должны взять и под него выстраивать всю идеологию образования тарифов, которая отличается от идеологии других стран, то это не совсем корректный подход.

— Это не отдельный эпизод. Пакеты акций покупались за векселя, облигации еще как-то. Таков процесс первичного накопления капитала в Украине. Мы не можем от него отказаться. Вас не смущает, что полученное бесплатно или украденное будет приносить владельцам этих активов большие деньги?

— Я противник ярлыков, особенно таких резких слов, как "украденный", "полученный бесплатно". Я сторонник того, чтобы эта отрасль и эти компании, сумасшедше недоинвестированные и представляющие огромную угрозу для развития экономики и страны, не оказались в ситуации недостаточного инвестиционного ресурса.

— Но почему за счет потребителя? Ведь возврат на вложенные инвестиции — это фактически возврат из тарифа.

— Ситуация сетевых компаний, естественных монополистов — это история, которую будут финансировать потребители. Так во всем мире. Соответственно, это будет в тарифах. Обязанность регулятора — чтобы деньги, которые приходят в эти активы, были реинвестированы, а потребитель понимал, за что он платит и что он получает.

— "Метинвесту" должно быть обидно, что его заводам никто не закладывает в цену их продукции расходы на обновление мощностей заводов. Может, дело в том, что "Метинвест" работает на конкурентном рынке, а вы — нет?

— Я в этом плане очень завидую "Метинвесту". Я бы мечтал жить в тотальной конкурентной среде, как сегодня живет "Метинвест".

ГДЕ ЭЛЕКТРОЭНЕРГИЯ ДОРОЖЕ: В ЕВРОСОЮЗЕ ИЛИ В УКРАИНЕ

— "Укрэнерго" активно объединяет украинскую энергосистему с европейской. Это откроет европейский рынок для Украины, но уже не как экспортера, а как импортера электроэнергии. Ожидается, что в итоге это может погасить цены на электроэнергию внутри Украины. Как вы относитесь к этой идее?

— Я лично и компания все эти годы поддерживали эту идею. У нас в стране из 22 энергоблоков, которые прошли реконструкцию, 19 сделала ДТЭК.

В рамках реконструкции мы всегда выполняли мероприятия, которые необходимы для синхронизации энергосистем. В основном, это инвестиции в автоматику. Поэтому сегодня наши блоки наиболее подготовлены для синхронизации, и мы выполним те обязательства, которые были взяты.

— В чем выгода ДТЭК, зарабатывающей на экспорте электроэнергии, от объединения украинской и европейской энергосистем?

— Что это даст? Это даст серьезное расширение возможностей перетоков. Сегодня у нас объемы торговли в европейском направлении около 4 млрд кВт-час, а после синхронизации они вырастут до 20 млрд кВт-час. Это означает, что перетоки могут быть как в одном, так и в другом направлениях.

Направление перетоков будет зависеть от ценовой конъюнктуры. Что сегодня происходит? Возьмем, например, Польшу. За последние несколько месяцев там серьезно выросли цены, доходит до 70 евро за мегаватт-час, а наш тариф — где-то 50 евро за мегаватт-час. Что мы будем делать? Конечно, мы будем экспортировать.

Будет и по-другому, как было два года назад. Тогда цена в Европе составляла около 40 евро, у нас — около 55 евро.

— Цены на электроэнергию чаще выше в Европе или в Украине?

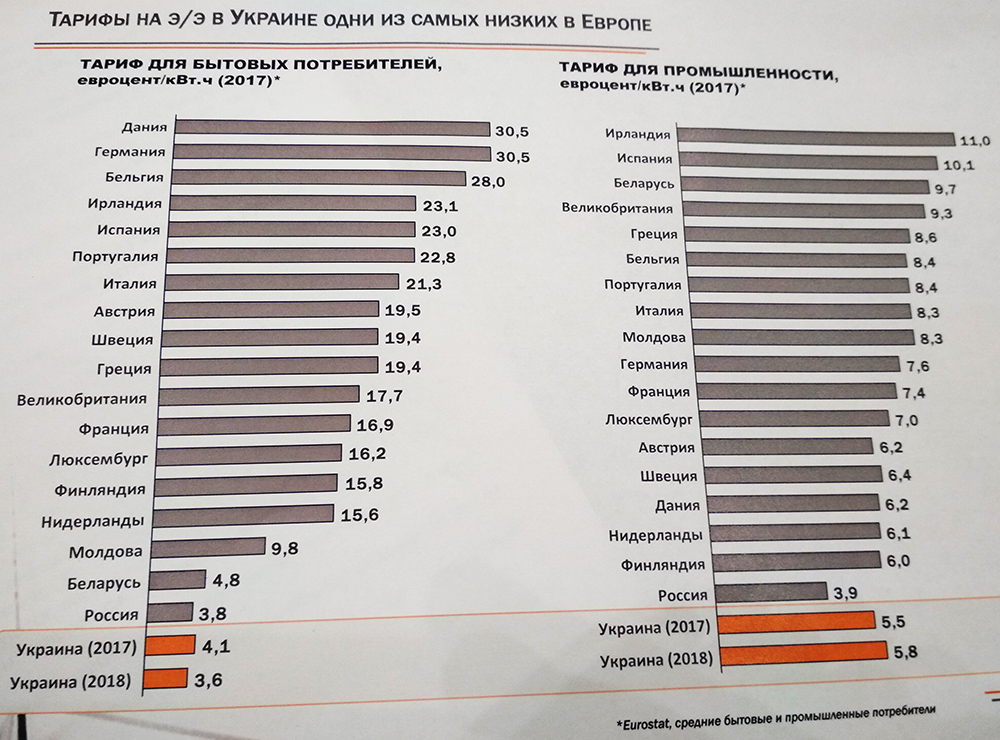

— Если брать в среднем по году, то цена будет плюс-минус сбалансированной. Тут хотелось бы вспомнить о манипуляциях экспертов. Они говорят, что в Украине самая дорогая электроэнергия для потребителя. Вот статистика Евростата с ценами для конечного потребителя, где четко видно, что там цены выше, чем у нас.

— Правильно ли понимать, что если бы цены на электроэнергию в Украине были бы выше, чем в Европе, то вы бы выступали против объединения украинской и европейской энергосистем?

— Нет. Мы приветствуем этот процесс независимо от ценовой конъюнктуры. Я вам объясню логику. Синхронизация энергосистемы — это не только физическое соединение, это еще и переход на европейскую регуляторную базу, стандарты.

Как только у нас поменяется ситуация и появится нормальный прозрачный рынок, капитализация отрасли вырастет, а вместе с ней — капитализация нашей компании.

— Бизнесмена интересует стоимость его активов тогда, когда он готовится к их продаже. Вы готовитесь продавать ДТЭК или ее часть?

— Поверьте, нас всегда интересовала цена наших активов. Цена наших активов зависит от того, в какой мы стране живем.

— Зачем вам цена ваших активов? Какая вам разница?

— А какой смысл существования бизнеса?

— Зарабатывать деньги.

— Нет, увеличивать стоимость этого бизнеса. Стоимость бизнеса складывается не только из того, сколько денег ты заработал. Тут важно и то, какие системы у тебя работают, какие люди, как ты относишься к комплаенсу, какое у тебя корпоративное управление. Эти вещи и создают стоимость бизнеса.

Другой вопрос — как реализовать эту стоимость: продать акции стратегическому инвестору или выводить компанию на биржу. Это уже вопрос определенных стратегических планов и видения.

ПОЧЕМУ ДТЭК ЖДЁТ КОНКУРЕНТОВ

— Любая нормальная компания мечтает об отсутствии конкурентов. Вы говорите, что вы не против конкурентного рынка. Если опустить вопрос повышения вашей стоимости, зачем вам терять монополию на рынке?

— Во-первых, нам нечего терять, потому что на рынке тепловой генерации или угля монополии у нас нет, и это не раз было подтверждено. Мы хотим иметь конкурентных игроков, единомышленников, чтобы появилась возможность сидеть с ними за одним столом и обсуждать вопросы с регулятором и правительством.

Я хочу конкуренции, чтобы у нас не было обсуждения формул цены на уголь, чтобы у нас не было обсуждений, зарабатывают ли одни игроки больше, а другие меньше.

Чтобы, в конце концов, потребителю можно было объяснить, почему для него установлен такой тариф. Без конкурентной среды это сложно сделать.

— То есть вы хотите, чтобы рынок смог сказать: происходящее с ДТЭК — это результат ее работы, а не административного потенциала ее владельца?

— Повторюсь: рынок и отрасль могут иметь высокую стоимость, когда будет конкуренция. Когда будет конкуренция, когда будет бенчмарк, когда начнут сравнивать работу нескольких компаний. Это дает объективность.

— Вы же наверняка считаете на перспективу пять-десять лет. Когда ДТЭК видит себя на рынке международных слияний-поглощений?

— Мы всегда себя там видим. Вопрос, видит ли рынок нас. Когда мы говорим "нас", мы подразумеваем украинскую компанию и происходящее в Украине. Когда в Украине будут стабильная среда, инвестиционный климат, реформированная энергетическая отрасль, тогда нас будут лучше видеть, чем сегодня.

— Какова сейчас сумма долгов ДТЭК?

— Сейчас — около 2,7 млрд долл, включая наши проекты в ВИЭ и российские шахты. За этот год мы погасили около 200 млн долл.

— В 2017 году миноритарные госпакеты (25%) в облэнерго и тепловой генерации покупал офшор СКМ. Почему СКМ, а не ДТЭК?

— У нас есть ограничения по покупке пакетов профильного бизнеса из-за реструктуризации наших долговых обязательств. У СКМ такого ограничения нет. Она участвовала в приватизации акций предприятий, где у нас есть контрольный пакет.

— СКМ передала эти миноритарные пакеты ДТЭК бесплатно?

— Нет. Мы выкупаем у нее акции по рыночной цене. Мы выкупили у СКМ только меньшую часть акций, которые она купила у ФГИ. Так получилось, потому что у нас есть определенный предел денег, которые мы можем потратить на покупку профильных активов. По мере возможности в будущем выкупим остальные акции.

— Правильно ли понимать, что переоформление этих акций на ДТЭК — это способ повышения вашей ликвидности, кредитоспособности?

— Это просто логичный шаг СКМ, потому что СКМ имеет профильные холдинги. В энергетике это ДТЭК.

— Спрошу иначе. Вы планируете привлекать крупные кредиты?

— Сейчас наша стратегия — снижение долговой нагрузки нашего основного заемщика — "ДТЭК энерго". Однако для строительства наших "зеленых" мощностей, конечно, будем активно привлекать долговой капитал.

— Зачем "Корум" (машиностроительная группа СКМ. — ЭП) влилась в ДТЭК?

— Наш угольный бизнес сильно зависит от работы "Корума", а "Корум" потеряла часть своих крупнейших заводов на неконтролируемых территориях.

Естественно, это не могло не отразиться на нас, появились определенные перебои с продукцией, которую мы у нее покупаем. Поэтому было принято решение купить ее, чтобы повысить эффективность нашей работы и состоятельность "Корума".

— В 2017 году Fitch присвоило ДТЭК дефолтный рейтинг RD. Какой у вас рейтинг сейчас?

— Такой же, но он остается только по формальному признаку. Мы формально не закончили реструктуризацию кредитов. Мы подписали реструктуризацию со всеми банками, кроме одного кредитора, с участником в лице Газпромбанка.

— Банк специально затягивает решение этого вопроса?

— Это больше техническая задержка, чем политическая и экономическая.

ЗАЧЕМ КРОПАЧЕВ ПРИХОДИЛ В ДТЭК

— Как вы оцениваете планы Виталия Кропачева о переоборудовании ЗАЛКа в горно-машиностроительный завод?

— Я, честно говоря, о таких планах первый раз слышу (смеется).

— Он публично об этом заявлял.

— Я не отслеживаю. Больше интересуюсь планами "Корума".

— Кропачев контролирует шахту "Краснолиманская", которая выдавила ДТЭК из поставок угля для "Центрэнерго". В тоже время "Краснолиманская" зависима от оборудования вашего "Корума". Почему вы не используете эту зависимость для того, чтобы вернуться к поставкам на "Центрэнерго"?

— Я бы не сказал, что нас кто-то откуда-то выдавливал. Мы время от времени поставляли уголь на "Центрэнерго". У нас там был определенный сбой. Мы с "Центрэнерго" не могли договориться о совместной работе в режиме встречных поставок, которая позволяет экономить на транспортных расходах.

В итоге мы договорились: мы поставляем наш ресурс на "Центрэнерго" и взамен покупаем львовско-волынский уголь. Экономия составляет где-то 250 грн на тонне с учетом транспортных расходов, причем и для одной, и для другой стороны.

"Центрэнерго" потребляет около 4 млн тонн угля марки "Г" в год. Из них государственный ресурс перекрывает до 2 млн тонн, а остальное закрывается частным ресурсом с "Краснолиманской". Мы поставляем "Центрэнерго" небольшой объем, но, думаю, в осенне-зимний период "Центрэнерго" будет испытывать дефицит угля, и нам придется поддержать работу их ТЭС углем с наших шахт.

— Вас не заботит, что вы из крупного поставщика "Центрэнерго" превратились в незначительного?

— У нас нет проблем с размещением нашего ресурса. В 2018 году мы планируем увеличить объем производства угля марки "Г", по сравнению с 2017 годом, на 1,4 млн тонн. В принципе, мы понимаем, куда этот уголь продавать.

— Кропачев рассказывал, что обсуждал с вами вопрос поставок машиностроительной продукции на его шахты. Чем закончился этот разговор?

— Со мной он эти детали не обсуждал. Он обсуждал их с руководителем "ДТЭК энерго". Разговор закончился так: мы готовы поставлять, но нам нужны нормальные конкурентные условия и предоплата. Дальше этих разговоров мы не продвинулись.

— Вы заявляли, что не будете участвовать в приватизации "Центрэнерго". Это связано с техническими причинами — вы не проходите в связи с антимонопольными ограничениями по концентрации доли?

— Даже если бы не было этих ограничений, мы бы не участвовали в приватизации "Центрэнерго" по нескольким причинам.

Первая —- мы считаем, что у нас достаточный портфель угольной генерации и добычи угля. Мы видим будущее за развитием "зеленой" генерации и активно инвестируем в нее. Также нас интересуют системы хранения энергии.

Вторая — я сторонник того, чтобы у "Центрэнерго" появился западный акционер, говорю совершенно откровенно. Это моя надежда. Нужно, чтобы было больше единомышленников в изменениях, формировании рыночной ситуации.

Третья — начальная цена и привлекательность этого актива. Там рыночная цена.

— Как вы отнеслись к тому, что у "Донбассэнерго" новый собственник Максим Ефимов? У вас не было ощущения, что он покупает компанию для кого-то?

— Я не мучил себя вопросом, номинальный он собственник или реальный. Ну, есть Максим Ефимов, я с ним общаюсь. Я его недавно видел, мы с ним обсуждали их планы по реконструкции энергоблока "Донбассэнерго" и переходу на уголь марки "Г". Поверьте, это точно не моя головная боль, какой владелец у "Донбассэнерго".

— Для вас это должно быть важно. Завод Ефимова "Энергомашспецсталь" должен ДТЭК около 200 млн грн.

— Да, порядок цифр такой. Хорошо, что идет текущая оплата. Сейчас стоит вопрос погашения старого долга. Мы с Ефимовым время от времени обсуждаем вопрос реструктуризации его задолженности.

— Вы нормально относитесь к тому, что человек находит деньги на покупку крупной энергокомпании и не находит деньги на расчет с вами?

— Я бы не увязывал одну историю с другой. Я не знаю, где он покупал, за сколько покупал, сколько денег потратил и где он эти деньги взял.

Есть его история как акционера, и она мне совершенно не интересна. А есть его история как собственника завода, который нам должен деньги за электроэнергию. Это уже вопрос отношений его завода с нашей сетевой компанией. Надеюсь, что компромисс все-таки будет найдет и обязательства будут выполнены.

— Новый состав НКРЭ оказался не таким "антиДТЭКориентированным", как все ждали. Как вы можете описать свои отношения с главой комиссии?

— Можно узнать, что вы вкладываете в "антиДТЭКориентированный"?

— На рынке считали, что бывший глава НКРЭ Дмитрий Вовк — человек, симпатизирующий ДТЭК. Многие ждали, что его сменит чиновник, который будет относиться к ДТЭК нейтральнее.

— Вовк, симпатизирующий ДТЭК, — это большое преувеличение. Оценивать работу регулятора нужно по его действиям и решениям. Мои наблюдения и оценки такие.

Первое — регулятор активно включился в тему реформ. Второе — уровень прозрачности комиссии, конечно, идет по нарастающей. Третье — широкая публика ждала реакцию комиссии на формулу ценообразования на уголь "Роттердам+". Комиссия сказала, что формула адекватна и подтвердила это расчетом.

Однако есть решения, которые вызывают у нас вопросы или сомнения.

Две или три недели назад комиссия решила увеличить тарифы "Укргидроэнерго" более чем на 900 млн грн на четвертый квартал. ОРЦ не изменилась, значит, эти деньги были забраны у тепловой генерации, то есть и у нашей компании. На вопрос, как это возможно, внятного ответа мы не получили.

— Вы имеете рабочий контакт с главой НКРЭ Оксаной Кривенко?

— Нет. Я с ней лично не знаком. Видел ее один раз на "круглом столе", который комитет по ТЭК организовывал месяц назад.

О ПРЕДПРИЯТИЯХ НА НЕПОДКОНТРОЛЬНОЙ ТЕРРИТОРИИ И ПОТЕРЯННЫХ АКТИВАХ В КРЫМУ

— Из предприятий, которые ДТЭК потеряла на оккупированной территории, какие уже не получится восстановить?

— Я не знаю ситуацию там так глубоко, как хотелось бы. Будущее шахт, которые там находятся, зависит от рынка. К сожалению, то, что было сделано с блокадой, и действия всех сторон привели к тому, что рынок антрацита резко уменьшился. Украина как крупнейший потребитель антрацита в энергетике фактически уже ушла.

Если говорить про "Свердловантрацит" и "Ровенькиантрацит" (обе находятся на оккупированной территории Луганской области. — ЭП), то здесь, конечно, нужно серьезно смотреть на экономическую состоятельность этих предприятий.

— В каком они сейчас состоянии?

— Не могу сказать. Знаю, что они уменьшили объем добычи угля где-то в три раза по сравнению с периодом работы под нами.

— Какой объем угля из оккупированных территорий вывозится в Россию?

— По нашим расчетам, 400-500 тыс тонн в месяц.

— Месяц назад ДТЭК заявила, что будет судиться с РФ за "национализированное" "Крымэнерго". Вы озвучили это намерение только после того как первые шаги в суде против России сделала группа "Приват". Не считаете ли вы, что ваша дипломатия по отношению к России чрезмерна?

— Может, мы не так громко заявляем о наших действиях, но мы делаем свою работу. В первый же месяц после того как у нас отобрали "Крымэнерго", мы обратились к американской юридической компании Covington&Burling LLP.

С того времени мы прилично продвинулись.Есть процедура, которую нужно выдержать. Сначала мы направили претензию правительству РФ, на которую нам не ответили. Потом нам необходимо было собрать доказательственную базу, подготовить запрос о начале арбитража, исковое заявление, пройти прочие необходимые процедуры, предусмотренные регламентом арбитража.

Сейчас мы заканчиваем расчет причиненного нам ущерба, сформирован состав арбитража, проведены процедурные действия. Весной-летом 2019 года ожидаем перехода в активную стадию судебного рассмотрения.По нашим оценкам, финальное решение ориентировочно можно ожидать не раньше весны 2020 года.

— "Нафтогаз" судится с Россией за "Черноморнафтогаз" в Гаагском суде…

— Мы будем там же: подали иск в постоянно действующий арбитражный суд в Гааге.

— Его решения неоспоримы или подлежат апелляции?

— По практике подобных дел, не исключаю возможность апелляции.

— Вы наверняка уже оценивали ущерб от потери "Крымэнерго". Какую компенсацию считаете адекватной?

— Мы заканчиваем расчет причиненного нам ущерба, он будет подтвержден аргументами. До завершения всех процедур сумму я не хотел бы это комментировать. Ограничимся тем, что это сотни миллионов долларов.

О НОВИНСКОМ, ГАЗЕ, ФУКСЕ И СНОВА О РОТТЕРДАМ+

— Вадим Новинский говорил, что он не против объединения своего газодобывающего бизнеса с бизнесом Ахметова. Что вы об этом думаете?

— Мы всегда ищем возможности, особенно в том бизнесе, где у нас есть опыт и хорошие результаты. Ничего нельзя исключать, но сегодня это точно не предмет дискуссии. Всегда должны быть приоритеты. Наш приоритет — развитие собственной добычи на месторождениях, которые есть у "Нефтегаздобычи".

— Интересен ли для ДТЭК импорт газа?

— Мы импортировали небольшие объемы, но наращивать эти поставки — не наш приоритет. Для собственных нужд нам достаточно газа, который мы добываем. Основной наш потребитель — "Метинвест". Мы готовимся к тому, чтобы занять активную позицию в трейдинге электроэнергии на новом рынке.

— Вопрос об импорте газа возник не на пустом месте. Цена на газ в Украине растет, соответственно — повышается интерес к этому бизнесу.

— Нет, по газу на 2019 год планов развития трейдинга у нас нет. Вы не задумывались, почему среди ваших коллег не так активно обсуждается рост цен на газ, зато очень активно обсуждается цена на уголь? Принцип роста цен на уголь и газ в Украине одинаковый: и там, и там за основу применяются внешние котировки.

— Разница в том, что газ Украина импортирует, а уголь — почти нет. Когда принимали "Роттердам+", то объясняли это намерением начать импорт. К тому же, это вопрос о сверхприбыли, которую дает "Роттердам+".

— Почему вы уверены, что в добычи угля есть сверхприбыль, а в газе — нет? Я читал интервью Прохоренко из "Укргаздобычи". У него не сверхприбыль?

— Мы же говорим про импорт.

— Вот импорт за 2017 год (показывает файл). Тут же видно, что есть импортный паритет и в угле, и в газе, но обсуждается почему-то только тема угля.

— Чем вы это объясняете?

— Я согласен с тем, что "Роттердам+" был неправильно преподнесен. Еще я понимаю металлургов, которым не хочется повышения тарифа на электроэнергию. Однако цена на газ отражается на населении, а на электроэнергию — нет.

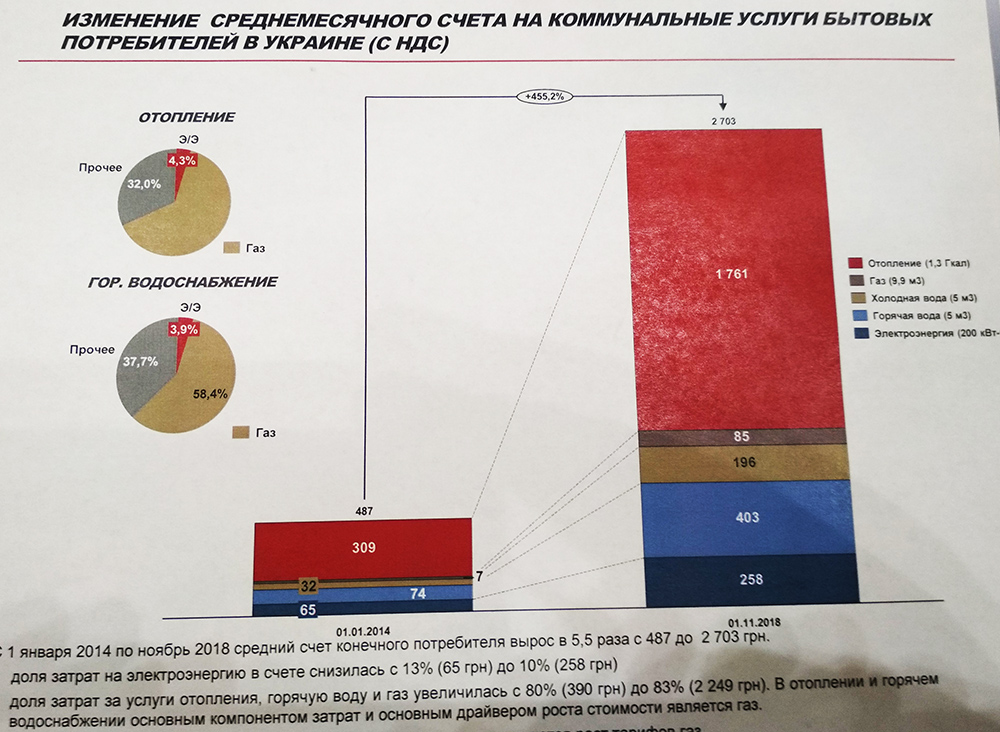

Вы же видите (возвращается к файлу), что при росте цен на уголь тарифы для населения не растут такими темпами, как тарифы на газ. По сравнению с 2014 годом цена на газ выросла в десять раз, а цена на электроэнергию — в 2-2,5 раза.

— То есть против "Роттердама" идет некая информационная кампания?

— Я в этом убежден.

— Кем она финансируется, инициируется?

— Наверное, теми, у кого есть и экономический, и политический интерес.

— Давайте их назовем. Четыре года люди вас мучают.

— Нас никто не мучает. Конечно, мы получаем репутационный удар, мы оказались заложниками. Наверное, коммуникационная кампания регулятора относительно формулы была построена так, что люди засомневались в ее корректности.

— Почему бы вам тогда не опубликовать экономику своих угольных шахт?

— И что?

— Вы снимете вопрос о сверхприбыли.

— А почему нет запроса опубликовать себестоимость газа?

Вообще вопрос о сверхприбыли удивителен. Нам, своевременно вложившим миллиарды, удается выдерживать ценовую конкуренцию с импортным углем, геология и экономика добычи которого гораздо более выгодная, чем в Украине.

Это преподносится в прессе чуть ли не как преступление. Мы же сохранили рабочие места в нашей стране, налоги платим в нашей стране и обслуживаем кредитные обязательства, которые позволили иметь украинский уголь.

— Так себестоимость газа опубликована.

— Мы оказались заложником недоверия общества к власти, к регулятору и регулятора к игрокам. Если мы все вместе начнем разрушать круг этого взаимного недоверия, тогда будет другое отношение потребителей к поднятию тарифов.

Вот еще одна статистика (показывает файл). Это средний счет и доля в среднем счете электроэнергии и газа. Тут видно, что доля электроэнергии в среднем счете была 13% (65 грн), а стала 10% (258 грн).

— За счет чего тогда Андрей Коболев, владеющий куда меньшим ресурсом, в том числе информационным, чем ДТЭК, "сглаживает" цену кратного повышения цен на газ, а ДТЭК, владеющей безграничными возможностями, это не удается? В кампании против вас работают такие талантливые люди?

— Первое: вы слишком преувеличиваете возможности ДТЭК. Второе: не ДТЭК должна объяснять решения регулятора.

— Вы подняли вопрос, почему тема газа обсуждается не так активно, как тема "Роттердам+". Почему же?

— Еще раз: мы не будем подменять собой регулятора с точки зрения разъяснения тех или иных решений. Просто когда спрашивают мою точку зрения по поводу этой формулы, я говорю, что нам не нужен никакой "Роттердам+", нам нужен рынок.

Если же нет рынка, то нужны правила игры по определению справедливой цены. В сегодняшней ситуации импортная альтернатива — это справедливая цена.

— ДТЭК не участвует в открытых корпоративных конфликтах и информационных кампаниях. Это позиция менеджмента ДТЭК или акционера?

— Поверьте, с первого дня этот бизнес строился на цивилизованных, нормальных европейских ценностях и основах.

— Наверное, неправильно говорить, что с первого дня. ДТЭК же была основана Андреем Клюевым.

— Я пришел в ДТЭК, когда ее акционером был господин Ахметов (смеется).

— Какие объекты для приватизации вам интересны?

— Мы бы участвовали в аукционах на газовые лицензии, когда они появятся. Мы чувствуем этот бизнес. Мы в дискуссиях по поводу участия в приватизации облэнерго. Все зависит от того, сохранится ли на рынке сегодняшняя ситуация, или реформы будут идти. В том числе, я говорю о внедрении RAB-тарифов.

— Поглощение частных газодобывающих объектов рассматривается?

— Мы всегда держим эти возможности в голове.

— Почти весь свободный лицензионный потенциал самого производительного региона газа — Полтавской области — оформлен компанией "Ист юроуп петролеум" Павла Фукса. Их площади неразведанные, но они скоро будут продаваться. Интересна ли вам их покупка?

— Мы смотрим на все предложения на рынке. Если эти участки отвечают нашим геологическим интересам, безукоризненны с юридической точки зрения и на них установлена нормальная цена, мы будем покупать.

— Переговоры с Фуксом на этот счет ведутся?

— Я бы не сказал, что с ним идут какие-то интенсивные переговоры.

— А неинтенсивные?

— Я работаю на этом рынке 15 лет, знаю основных игроков и газового, и энергетического рынков, поэтому встретиться и поговорить мы всегда можем.

— Фукс приходил к вам и удачно решил вопрос обеспечения углем своей ТЭЦ "Эсхар". Будете ли вы расширять сотрудничество с ним в газовом секторе?

— Да, мы с ним обсуждали поставки угля, недолго его поставляли, но, по-моему, уже не поставляем. Никаких других деловых отношений между нами нет.

— Когда вы встречались с Ринатом Ахметовым последний раз?

— На прошлой неделе.

— О чем говорили?

— О бизнесе говорили. У нас с ним всегда одна тема (смеется).

— О чем конкретно?

— На прошлой неделе у нас было заседание наблюдательного совета, связанное с утверждением проекта строительства Орловской ветровой электростанции на 100 мегаватт. Я приезжал и рассказывал ему об этом проекте.

Говорили и о проектах солнечной энергетики. Мы хотим инвестировать до 1 млрд евро в "зеленую" генерацию. Обычно инвестиции в эти проекты осуществляются в пропорции 35 к 65: 65% — привлеченный капитал, 35 — акционерный. Это сотни миллионов евро. Естественно, это предмет для обсуждения с акционером.

КОГДА В КИЕВЭНЕРГО МОЖНО БУДЕТ ДОЗВОНИТЬСЯ С ПЕРВОГО РАЗА И ЧТО С МОНОПОЛЬНЫМ ПОЛОЖЕНИЕМ

— В 2015 году АМКУ открыл дело по злоупотреблению монопольным положением ДТЭК в секторе тепловой генерации. Чем все закончилось?

— Из тех предварительных выводов, которые нам направил АМКУ, не следует, что мы являемся монополистом и злоупотребляем своим положением.

Если говорить об обвинениях насчет угольной монополии, то эта ситуация вообще не поддается логике. Более 90% добываемого угля мы продаем нашим же станциям, что по антимонопольному законодательству не включается в долю на рынке.

— Какую долю вы занимаете в секторе тепловой генерации?

— Около 75%.

— Разве это не монополия?

— Две вещи скажу.

Первая — рынок можно искусственно сузить и до, например, Днепропетровской области, в которой у нас будут условные 90%. Это я к тому, что не нужно специально сужать — сегментировать — рынок. У нас речь идет обо всем рынке производства электроэнергии, в том числе независимо от источника производства.

Вторая — в сегодняшней модели рынка ни у одного игрока, даже у "Энергоатома", нет рыночной власти. В том смысле, что никто не может сам себе определить объем производства электроэнергии и ее тариф. Все игроки регулируются государством.

Поэтому и не может быть злоупотребления монопольным положением. Нам Минэнерго определяет объемы производства, а НКРЭ — доходную составляющую.

— Вы говорите, что сегментировать производителей электроэнергии неправильно. Продолжу эту мысль: владеть несколькими объектами тепловой генерации — это владеть не только компаниями и долей на рынке.

Это, например, представительство в Совете энергорынка, где у ДТЭК четыре голоса из десяти. Это свои люди в комитете Верховной Рады по ТЭК.

Под монополией подразумеваются не только 75% сектора тепловой генерации, но и админресурс. Через Совет ОРЭ вы влияете на ГП "Энергорынок", с которым, в свою очередь, часто в связке принимает решение НКРЭ.

— Все это можно сказать, например, о компании Enel из Италии, о компании Engie из Франции. О всех крупных игроках, которые общаются с госорганами и в рамках законных прав и возможностей защищают свои интересы и интересы отрасли. Здесь нет никакого "влияния". Это цивилизованная форма работы бизнеса.

— Возможно, Enel не вызывает такой аллергии, потому что когда у ее потребителя сгорает холодильник, то его владелец получает от поставщика электроэнергии компенсацию? Или если по вине поставщика обрывается поставка электроэнергии, то потребитель получает скидку.

— Знаете, сколько платит потребитель в Италии за электроэнергию? Львиная доля в этом тарифе — это инвестиции в сети.

— То есть чтобы украинский потребитель почувствовал заботу о себе, нужно вырасти до итальянского тарифа?

— Совершенно неверно. Чтобы он почувствовал заботу о себе, нужно показать пример успеха реформ в том, что сейчас делается с розничным рынком. Это касается и работы с потребителем (как с людьми разговаривают, как быстро им отвечают, как быстро решают их проблемы), и регуляторного режима.

— Разве нужно что-то сильно менять, в том числе резко повышать тариф, чтобы можно было элементарно дозвониться до "Киевэнерго"?

— Нет, категорически нет.

— Почему люди не могут годами изменить свое отношение к "Киевэнерго"? Можно же на примере этой компании дать возможность потребителю почувствовать обратную связь без сумасшедших капиталовложений?

— Я с этим полностью согласен. Наверное, мы не так хорошо рассказываем о динамике, которая идет в "Киевских электрических сетях" (правопреемник "Киевэнерго". — ЭП). У нас, по-моему, уже более 50% потребителей пользуются интернетом при оплате услуг и коммуникациях с этой компанией.

Мы меняемся, но чтобы поменять менталитет энергосбыта и менталитет оказания услуги, нужны время и деньги. Главное здесь не деньги, а время и люди, которые будут этим заниматься. Сейчас в нашей компании это одна из ключевых вещей.

— В каком году в "Киевэнерго" можно будет дозвониться с первого раза?

— Давайте так: я возьму на себя обязательство в 2019 году снизить время дозвона с пяти до трех минут.

— Так у вас же сейчас так.

— К сожалению, пока нет, но хорошо, пусть будет три минуты. Теперь, поверьте, эти три минуты у нас будут во всех кабинетах висеть.