Пенсионная реформа дала сбой, или Почему введение второго уровня под угрозой

Другий рівень пенсійної системи — обов'язковий накопичувальний — повинен запрацювати 1 січня 2019 року, а усі відповідальні за його функціонування органи уряд повинен сформувати до 1 липня 2018 року.

Цей строк визначений законом, але співрозмовники ЕП в експертних колах і стінах Кабміну прогнозують: вони напевне будуть порушені. Підстави для таких песимістичних прогнозів — відсутність оформленої у законопроект моделі, яку б підтримували і уряд, і громадськість, і основні кредитори України.

З початку 2018 року дискусії навколо запровадження другого рівня пенсійної системи зводилися до обговорення депутатського законопроекту №6677. У травні в нього може з'явитися конкурент: Національна комісія з цінних паперів та фондового ринку розробила свою модель.

ЕП з'ясувала, у чому особливості нової моделі, і чи має пенсійна реформа шанс на продовження у 2018 році?

У пошуку відповідальних

Восени 2017 року Верховна Рада ухвалила пенсійну реформу, яка передбачає осучаснення пенсій з жовтня 2017 року і підвищення мінімального страхового стажу для виходу на пенсію з 15 до 25 років з 1 січня 2018 року.

Через тиждень після цього уряд схвалив дорожню карту наступного етапу реформи — введення обов'язкового накопичувального рівня.

Другий накопичувальний рівень пенсійної системи передбачає, що працівники або роботодавці від їхнього імені, а в деяких системах і самозайняті особи, сплачують внески до накопичувального пенсійного фонду.

Внески обліковуються на індивідуальних рахунках. Накопичені внески інвестують у різні фінансові інструменти. Після виходу на пенсію учасник отримує право на одержання пенсії, яка обраховується з накопиченої суми внесків та інвестиційного доходу.

Досі обговорювався сценарій запровадження другого пенсійного рівня, прописаний у законопроекті №6677. Свого часу цей проект закону був головним конкурентом законопроекту про пенсійну реформу прем'єр-міністра Володимира Гройсмана, але не знайшов підтримки в парламенті.

Через фінансово-інвестиційну складову другого рівня головним органом, відповідальним за його впровадження, є Національна комісія з цінних паперів та фондового ринку — НКЦПФР. За законом, комісія затверджує методику оцінки накопичених пенсійних активів, видає ліцензії компаніям з управління ними.

За погодженням з комісією затверджуються правила інвестування резерву коштів для покриття дефіциту бюджету Пенсійного фонду.Також уряд визначив НКЦПФР головним виконавцем з розробки тематичного законопроекту.

Законопроект повинен був з'явитися наприкінці 2017 року, але не з'явився. У розпорядженні ЕП опинилися документи, які свідчать, що з чотиримісячним запізненням комісія підготувала власну концепцію запровадження другого рівня.

Новий рівень — нова модель

Запропонована комісією модель — централізована, тобто передбачає існування одного адміністратора пенсійних активів. У цьому — головна відмінність моделі комісії від моделі, прописаної у законопроекті №6677.

Депутати пропонують децентралізовану модель, за якої адмініструванням внесків займатимуться обрані учасниками недержавні пенсійні фонди.

"Багато країн світу усвідомили недієздатність децентралізованої моделі пенсійної накопичувальної системи. В Україні видатки на адміністрування чинного третього рівня за останні десять років "з'їли" 30-40% накопичень", — пояснив у розмові з ЕП голова НКЦПФРТимур Хромаєв.

За його словами, в реформуванні своїх пенсійних систем Чилі, Польща, Великобританія пішли шляхом запровадження пенсійних систем, які суттєво мінімізують видатки на адміністрування.

"Наша концепція передбачає централізацію лише адміністративних функцій. Це не означає "одержавлення". Це означає створення одного адміністратора з незалежною наглядовою радою і здійснення обліку учасників в одному місці", — зазначив Хромаєв. Він додав, що така модель дозволить оптимізувати видатки на адміністрування і вирішити проблему проїдання пенсійних накопичень.

Детальніше про модель.

Хто і як управлятиме накопиченнями?

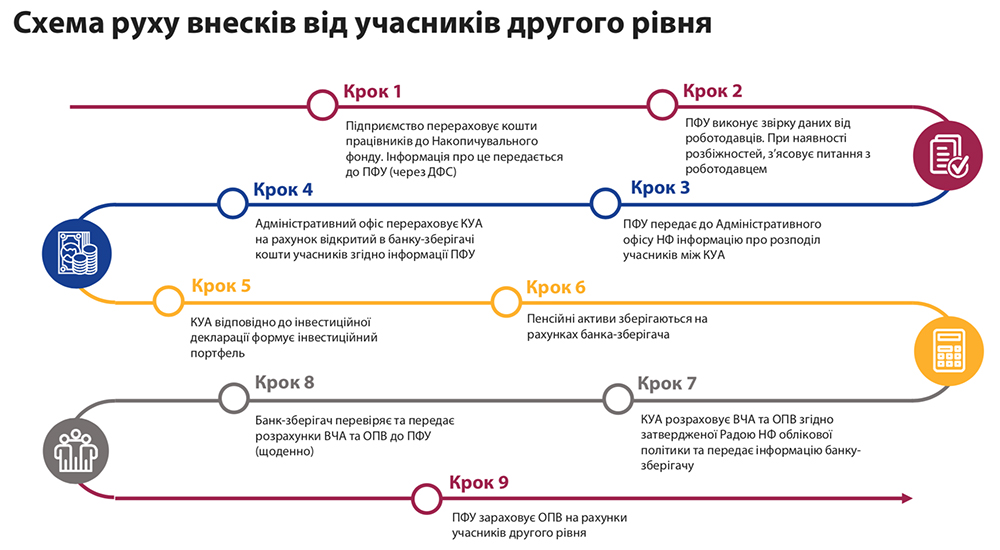

НКЦПФР пропонує створити Накопичувальний фонд, НФ, як окрему юридичну особу — неприбуткову організацію. Операційний нагляд за діяльністю фонду виконуватиме Рада, а операційні функції — Адміністративний офіс. Пенсійний фонд надаватиме НФ послуги з персоніфікованого обліку учасників.

Пенсійний фонд збиратиме дані, а Накопичувальний фонд розпоряджатиметься внесками. НФ і Рада не матимуть доступу до персональних даних учасників.Кошти НФ передаватимуться компаніям з управління активами — КУА.

КУА відповідатимуть певним критеріям. Критерії стосуватимуться якості операційних процесів, ризик-менеджменту, кваліфікації персоналу, прозорої структури власності, контролю за конфліктом інтересів, якості надання послуг, відсутності грубих чи системних порушень законодавства за останні роки.

"За результатами відбору доступ до управління пенсійними активами отримає небагато компаній — п'ять-десять. Це будуть компанії з репутацією, які працюють за високими стандартами", — уточнює Хромаєв.Зберігатися пенсійні активи будуть у банках, ліцензованих для роботи з другим рівнем.

Який алгоритм дій українців?

Учасники другого накопичувального рівня — громадяни, які працюють. Вони визначаються з вибором КУА та укладають контракт з Пенсійним фондом.

Учасники мають право будь-коли міняти КУА. З четвертого року роботи другого рівня вони обирають свої інвестиційні портфелі, тобто активи, у які КУА вкладуть їх накопичення для отримання доходу.

Громадяни, які не оберуть КУА, будуть автоматично розподілені між іншими КУА, вповноваженими для роботи з другим рівнем. За попередніми оцінками комісії, самостійно компанію для управління активів оберуть не більше 2% українців, решта 98% потраплять до системи автоматичного розподілу.

Що будемо накопичувати?

Це головніше питання при введенні накопичувальної пенсійної системи.

За законом, до накопичувального рівня відраховуватиметься частина єдиного соціального внеску. Після зниження ставки ЄСВ удвічі та збільшення дефіциту пенсійного фонду до 141 млрд грн для України цей варіант неприйнятний. Він означає діру в бюджеті і ще більше зростання дефіциту ПФ.

Альтернативний варіант — розширення бази оподаткування або введення нового податку чи внеску, який і буде накопичуватися. Внески можуть сплачувати або робітники, або роботодавці, або і ті, і ті.

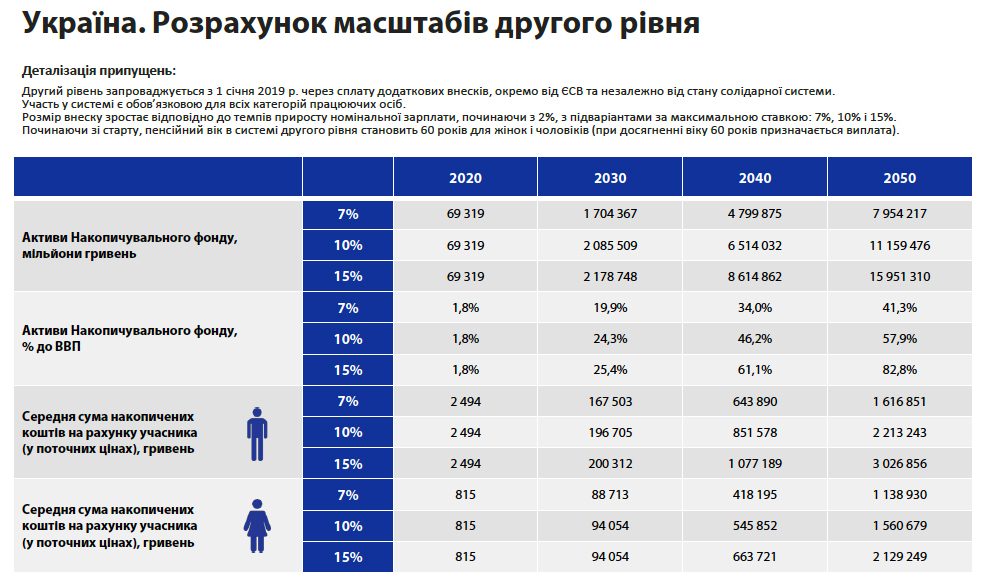

Комісія пропонує сплачувати внески робітникам. У перший рік розмір внеску становитиме 2% від зарплати. Кожен наступний рік розмір внеску збільшуватиметься на 10% від темпу приросту заробітної плати. Внесок буде зростати лише тоді, коли зростає середньорічна зарплата.

Для фізосіб-підприємців внесок буде фіксованим залежно від обороту та категорії і прив'язаний до мінімальної зарплати. За розрахунками комісії, внеску 15% від зарплати вдасться досягнути через 17 років після старту накопичення.

В Україні діє третій рівень пенсійної системи — добровільний накопичувальний. Його обсяги невеликі: 2,47 млрд грн у 2017 році. Передбачається, що із запуском другого рівня обсяги пенсійних накопичень суттєво зростуть.

Як це вплине на добробут українців?

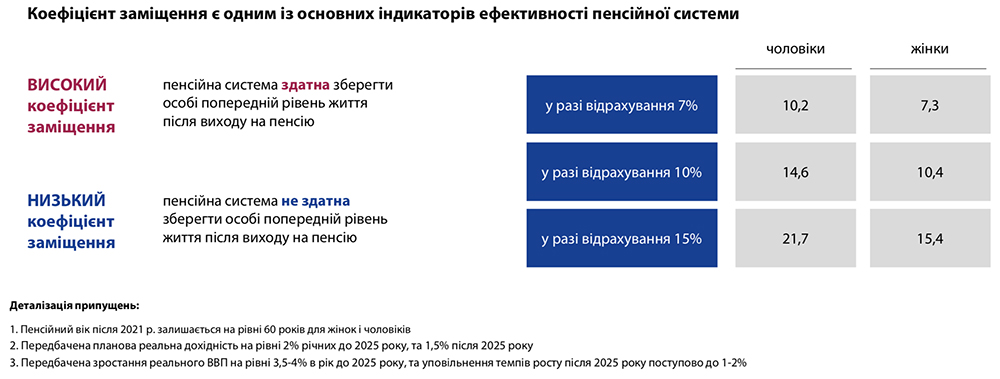

Одна з цілей введення обов'язкового накопичувального рівня — створити додаткове джерело фінансування пенсій та не допустити падіння коефіцієнту заміщення. Останній відображає рівень заміни зарплати пенсією. У світі стандартний рівень КЗ — 40%, тобто пенсійна виплата замінює 40% зарплати.

Наслідок ухваленої у жовтні пенсійної реформи — поступове падіння КЗ через підвищення страхового стажу та зміну підходів до оцінки одного року стажу. Падіння КЗ при високій інфляції означає підвищення рівня бідності пенсіонерів. Це був один з моментів, за який реформу жорстко критикували.

За розрахунками НКЦПФР, чоловіки — учасники другого рівня, які сплачуватимуть внески протягом 30 років, зможуть збільшити КЗ від 10,2% до 21,7%, жінки — від 7,3% до 15,4%.

У що інвестувати накопичення?

Це ще одне дискусійне питання щодо запуску другого пенсійного рівня. Даний рівень передбачає, що накопичення вкладатимуться в інструменти, які будуть гарантувати певну дохідність через десятки років, і чию дохідність не "з'їсть" інфляція. НКЦПФР пропонує такі опції щодо інвестування.

В ОВДП можна вкласти 100% накопичень. В інструменти грошового ринку — максимум 50%, але не більше 10% вартості пенсійних активів одного банку.

В акції на біржі — максимум 40%, але не більше 10% вартості пенсійних активів в акції одного емітента. У корпоративні облігації на біржі — максимум 40%, але не більше 10% вартості пенсійних активів в акції одного емітента.

У цінні папери іноземних емітентів — максимум 10%, але не більше 5% вартості пенсійних активів в акції одного емітента.

Учасникам другого рівня планується запропонувати три типи портфелів: консервативний, поміркований, активний. Кожен з них матиме свій інвестиційний режим роботи. У перші роки функціонуватиме лише консервативний портфель, потім з'являться інші.

"Консервативний портфель складатиметься з більш стабільних інструментів з фіксованою дохідністю банківських депозитів. Активний — з більш ризикованих інструментів, наприклад, акцій", — пояснює різницю Хромаєв.

Логіка така: закон визначить рамки, а сам продукт формуватимуть КУА. Детальніше з концепцію можна ознайомитись нижче.

Без конфліктів не обійтись

В цілому ситуація така: і уряд, і депутати, і НКЦПФР на рівні заяв підтримують необхідність введення другого рівня пенсійної системи. Проблема — з термінами. Їх розмиває і позиція основних кредиторів.

"Запровадження накопичувальної системи з січня 2019 року слід відкласти, оскільки це може негативно вплинути на внески до нинішньої системи і створити додаткові фіскальні зобов'язання. Крім того, розвиток фінансових інструментів у країні недостатній", — наголосив керівник програми по Білорусі, Молдові та Україні представництва Світового банку в Україні Фарук Кхан.

Поява моделі НКЦПФР зменшує шанси на реалізацію реформи.

По-перше, Хромаєв не пов'язує запуск другого рівня з січнем 2019 року.

"Найбільший ризик не в тому, щоб вкластися або не вкластися у визначені законом терміни щодо запровадження обов'язкового накопичувального рівня. Найбільший ризик — запуск недієздатної системи. Січень 2019 року — не головна ціль. Головна ціль — створення якісної системи", — говорить він.

За словами чиновника, у травні комісія планує завершити роботу над законопроектом, який віддзеркалює норми розробленої нею концепції.

По-друге, з'являються дві лінії конфлікту.

Перша полягає у наявності законопроекту №6677. За словами авторів документа, НКЦПФР не брала участі в його обговоренні. Якщо у Верховній Раді з'явиться проект-конкурент, він змістить фокус і спровокує новий виток законотворчої активності вже навколо двох документів.

Сторони можуть піти на правки-поступки, але не на кардинальні.

"У нас є група народних депутатів, близько 80, які підтримують законопроект №6677. 17 квітня він стояв у порядку денному, але у парламенту не дійшли руки до його розгляду. Ми будемо вимагати його розгляду на найближчому пленарному тижні", — сказав ЕП заступник голови парламентського комітету з питань економічної політики, автор проекту №6677 Юрій Соловей, БПП.

За його словами, багато позицій проекту погоджені з урядом, а глобальних розбіжностей між колективом авторів та урядом нема.

"Модель НКЦПФР передбачає, що всіма коштами розпоряджатиметься держава в особі єдиного Накопичувального фонду. Ми категорично проти передавання коштів у державне управління.

Наша модель передбачає участь держави в управлінні пенсійними активами на конкурсних засадах. Державний фонд може існувати, але він повинен змагатися за клієнта з недержавними фондами", — резюмував Соловей.

Друга лінія конфліктустосується розширення повноважень НКЦПФР. Комісія пов'язує запуск другого рівня пенсійної системи з ухваленням двох законопроектів щодо перерозподілу своїх повноважень: №2413а щодо консолідації функцій державного регулювання ринків фінансових послуг і №6303 щодо захисту інвесторів від зловживань на ринках капіталу.

Ці законопроекти передбачають реалізацію "спліту" — перерозподілу повноважень між НКЦПФР та Нацбанком і є пунктом меморандуму про співпрацю України та МВФ. Акти вже понад два роки "висять" у парламенті.

"Затримка з ухваленням законопроекту №6303 — це свідомий крок назустріч грабіжницьким схемам, оскільки зараз не існує жодної системи протидії зловживанням з пенсійними накопиченнями громадян", — говорить Хромаєв.

Втім, є й альтернативне пояснення: комісія максимально використовує тему запровадження другого рівня пенсійної системи, щоб домогтися від парламентарів ухвалення законопроектів для розширення своїх повноважень.