Что не так с портовыми сборами в Украине и как сделать их конкурентными

Українська логістика на даний момент є однією з найдорожчих за світовими стандартами. Індекс ефективності логістики (ІЕЛ, англ. Logistics Performance Index) Світового Банку за 2016 рік ставить Україну на 80-е місце зі 160 країн, знизивши її позицію з 61-ї у 2014 році.

ІЕЛ України майже на 55% менший за відповідний показник найбільш ефективної у даному плані країни – Німеччини (2,74 проти 4,23). Суперники України у агропродовольчому секторі також обганяють її за цим показником: ІЕЛ США та Аргентини відповідно дорівнюють 3,99 та 2,96. Польща – сусід України та 33-я країна за рейтингом ІЕЛ, – краща за Україну за всіма компонентами ІЕЛ.

Портова інфраструктура, що є частино логістичної інфраструктури та фокусом цієї статті, також посідає досить низькі позиції у міжнародних рейтингах.

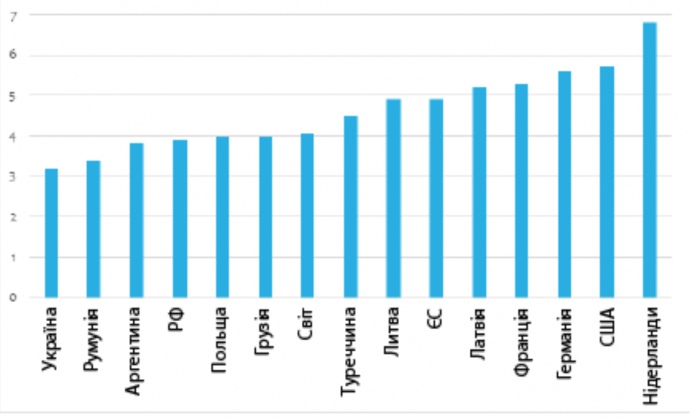

За Оцінкою якості портової інфраструктури Світового Економічного Форуму (англ. Quality of Port Infrastructure), Україна набрала лише 3.2 бали з 7 можливих у 2016 році, при тому, що у 2012 цей показник становив 4.

Іншими словами, українська портова інфраструктура оцінюється керівниками компаній як більш ніж посередня, і ця оцінка поступово погіршується. Бали конкурентів України у цьому рейтингу є набагато вищими (див. Рисунок 1).

Вищезазначена інформація про місце України у різноманітних рейтингах, пов’язаних з логістичною інфраструктурою, збігається з результатами нещодавнього дослідження Світового Банку (2015).

Серед іншого, воно показало, що вартість переміщення зерна від сільгосппідприємств до портів в Україні приблизно на 40% вища, ніж у Франції та Німеччині, і на 30% ніж в США. У результаті, сільгоспвиробники в Україні отримують меншу частку цін світового ринку і недоотримують дохід через неефективну логістику в країні.

Згідно того ж дослідження Світового Банку (2015), якби українські агровиробники змогли отримати ту саму закупівельну ціну, що і їхні колеги з США, вони б заробляли додатково 1,6 мільярдів доларів США лише тільки на пшениці та кукурудзі.

Інші експортні галузі (залізна руда, металургія) зіштовхуються з тими самим втратами (див. статтю нижче). У розрізі імпорту, неефективна логістика змушує споживачів платити вищу ціну і знижує їх купівельну спроможність.

Рисунок 1 Якість портової інфраструктури окремих країн, 2016

Портові витрати в Україні особливо високі

Портові витрати в Україні виглядають особливо високими у порівнянні з конкурентами.

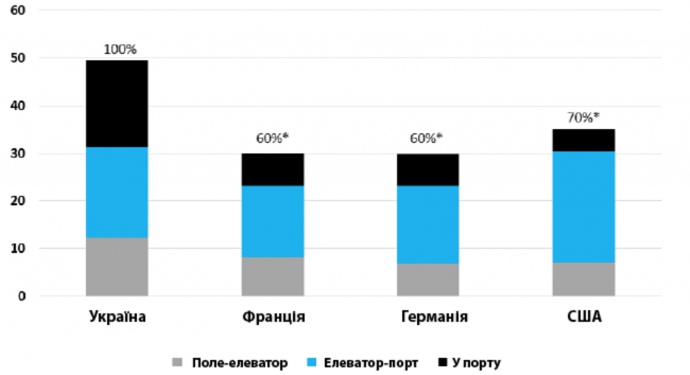

Як показує Рисунок 2, зернотрейдери, наприклад, витрачають набагато більше у портах (чорні фрагменти стовпчиків) у порівнянні з конкурентами з ЄС та США, - майже у 3 рази.

Далі ми демонструємо основні фактори, що збільшують портові витрати вантажовласників, та зосереджуємось на одній сфері, де уряд має контроль над ціноутворенням і може домогтися швидкого зменшення.

Рисунок 2. Логістичні витрати при експорті пшениці у порівнянні з іншими країнами (дол. США/т, 2010р.)

Портові витрати як такі можна поділити на ті, що пов’язані з обробкою вантажів, та ті, що пов’язані з обслуговуванням суден у порту.

В обробку вантажів входять витрати на розвантаження та завантаження терміналів, зберігання, розвантаження та навантаження суден, сертифікація, експедиторські витрати і т.п.

Обслуговування суден включає у себе витрати, пов’язані із суднозаходом та перебуванням суден у порту завантаження, плата за агентські послуги та усі додаткові витрати, обумовлені чартером (кількість портів завантаження, кількість завантажувальних причалів, додаткові витрати, пов’язані із пересуванням судна і т.д.).

Ці витрати зазначені у так званих дисбурсментських рахунках і портові збори становлять значну їхню частину. Рисунок 3 демонструє деякі приклади розбиття загальних портових витрат на ті, що пов’язані з вантажами та з суднами для ключових експортних товарів України (див. Рисунок 4).

Звісно, усі ці витрати різняться від порту до порту та залежать від тоннажу судна, але з високим рівнем упевненості можна припустити, що портові збори становлять у середньому від 20 до 50% усіх портових витрат для ключових українських товарів.

Витрати або ціни на обробку (перевалку) вантажу є ринкові і уряд України не має достатнього впливу, аби скоротити їх у короткостроковій перспективі.

Відповідь на питання чому витрати на обробку вантажу є вищими в українських портах, потребує додаткового аналізу і знаходиться за межами цієї статті – це питання конкуренції між портовими терміналами, їх перевалочними потужностями, доступу третіх осіб і т.д.

Проте потрібно зазначити, що наразі спостерігається помітне зниження витрат на перевалку. Перевалочні потужності зернових портових терміналів підвищилися з 32 мільйонів тон до майже 52 мільйонів тон за останні 5 років, а вартість перевалки знизилася з 17-18 доларів США за тонну до 11-13.

Портові збори, на відміну від вартості перевалки, встановлюються урядом, а саме Міністерством інфраструктури України/Адміністрацією морських портів України (АМПУ) і саме тут уряд може знизити витрати на експортно-імпортну логістику через зниження розміру портових зборів.

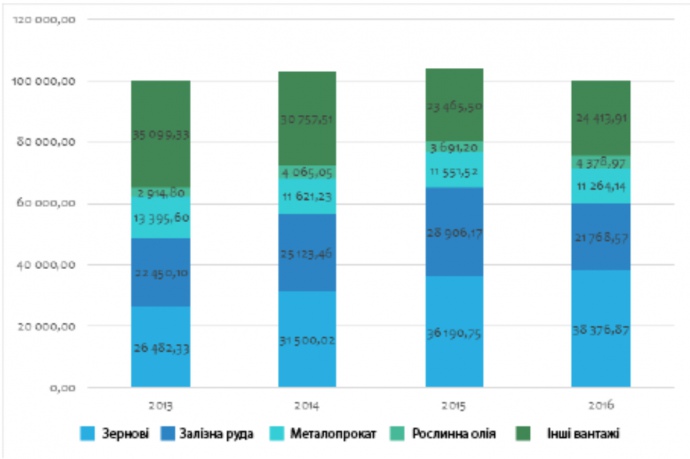

Рисунок 4. Вантажопотік у морських портах України в 2013-2016 рр. , тис. тон

Далі ми розглянемо більш детально практики ціноутворення у морських портах України у порівнянні з найкращими міжнародними практиками. Також ми продемонструємо, наскільки можна зменшити портові збори в Україні.

Збори в морських портах України

Українські порти отримують дохід від 14 до 20 зборів. Вони складаються з:

- Семи основних зборів – корабельного, маякового, причального, канального, якірного та санітарних зборів. Всі вони встановлюються Міністерством інфраструктури України/Адміністрацією морських портів України (АМПУ). В основному вони сплачуються АМПУ (за виключенням маякового, що сплачується ДП "Держгідрографія", та адміністративного збору, що сплачується до Державного бюджету України) і вони складають основну частину вартості судозаходу, - 60-70% (див. Рисунок 5).

- Спеціальних послуг – система регулювання руху суден, лоцманські послуги – також регульовані державою.

- Інші п’ять зборів – буксирування, плата капітану порту, плата за портову інформацію, охорону та закриття вихідних клапанів сплачуються іншим установам та не регулюються.

Рисунок 5. Приклад платежів суховантажним кораблем класу Панамакс в українських портах, у доларах США.

Структура основних портових зборів лише частково відповідає світовій практиці.

Зокрема, корабельний збір, буксирування, лоцманська проводка та санітарний збір є стандартними зборами. Але канальний збір менш поширений в інших країнах, у той час як сім інших – адміністративний, система регулювання руху суден, плата капітану порту, плата за охорону та портову інформацію, закриття вихідних клапанів – є нетиповими.

Два найбільші порти Європи – Роттердам та Антверпен – мають лише три значні збори, які сплачуються Портовій адміністрації, у той час як буксирування та лоцманські послуги сплачуються приватним компаніям. У розвинутих економіках чітко простежується тренд до зменшення та спрощення зборів.

Рівень зборів в українських портах значно перевищує відповідний рівень зборів в портах інших країн

Існує достатньо багато фактів про те, що збори в українських портах чи не найвищі в світі.

Контейнерні судна перевозять більшу частину (у вартісному розрізі) українського імпорту, і основні контейнерні лінії підтверджують, що портові збори АМПУ надзвичайно високі за міжнародними стандартами.

Приклад рівня портових зборів, що базуються на типовому маршруті контейнерного судна у регіоні, демонструє, що українські портові збори більш ніж у 2,5 рази вищі за середні по шести іншим портам регіону (див. Таблицю 1).

Таблиця 1. Портові збори, відповідно до типового маршруту контейнерного судна.

|

Порт |

Країна |

Плата за 1 викликом, у 000 дол. США |

|

Одеса |

Україна |

157 |

|

Констанца |

Румунія |

71 |

|

Порт-Саїд Західний |

Єгипет |

54 |

|

Порт-Саїд Східний |

Єгипет |

50 |

|

Сохна |

Єгипет |

67 |

|

Ель-Декхейла |

Єгипет |

47 |

|

Евьяп |

Туреччина |

75 |

|

Кумпорт Амбарлі |

Туреччина |

67 |

Джерело: на основі даних із судозаходу контейнерного судна місткістю 95,000 GRT у восьми портах регіону

Експортери насипної продукції також підтвердили, що українські портові збори значно перевищують портові збори країн - конкурентів. Таблиця 2 демонструє, що українські експортери платять удвічі більше за своїх конкурентів з інших країн та у сім разів більше ніж у найбільш конкурентоздатних портах.

Таблиця 2. Порівняння портових зборів на прикладі перевезення залізної руди суховантажним судном класу Кейпсайз.

| Порт | Країна | Плата за 1 викликом, у 000 дол. США |

|

Южний/ТІС |

Україна |

420/300 |

|

Хедланд |

Австралія |

145 |

|

Дамп’єр |

Австралія |

145 |

|

Севен Айлендс |

Канада |

130 |

|

Порт Картьє |

Канада |

125 |

|

Ітагуай |

Бразилія |

125 |

|

Нарвік |

Норвегія |

111 |

|

Тубарао |

Бразилія |

103 |

|

Салданха-Бей |

Південно-Африканська Республіка |

85 |

|

Гоа |

Індія |

45 |

|

Ноуадібоу |

Мавританія |

40 |

Джерело: дані великого експортера залізної руди.

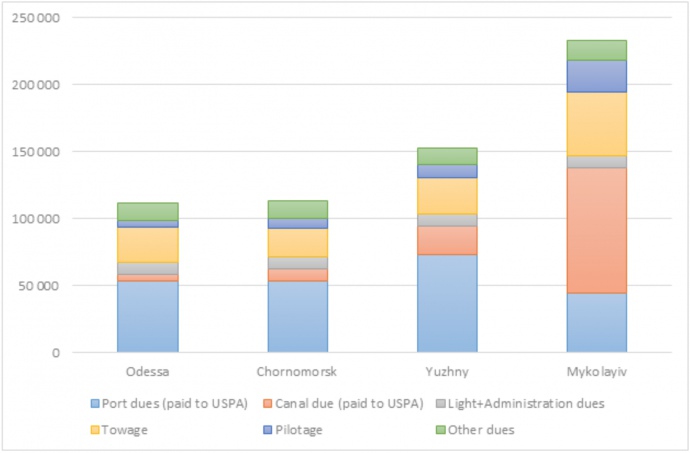

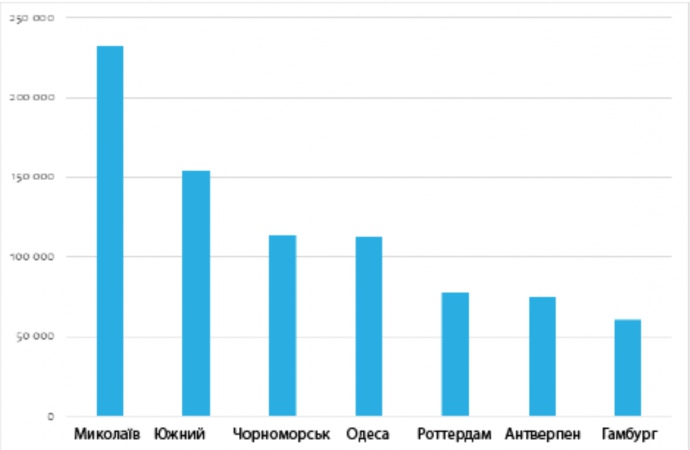

Менші суховантажі, утім, не завжди повинні сплачувати набагато більше у портах України, аніж у інших портах світу (див. Рисунок 6); двоє з український портів (Нібулон та Миколаїв) у чотири рази дорожчі за європейські порти. Але Одеса, наприклад, дорожча лише на 45%.

Причина у тому, що більш ніж половину портових зборів на Нібулоні та у Миколаєві становлять канальний збір та буксирування, що зумовлено розташуванням портів у кінці довгих каналів (див. Рисунок 5).

Рисунок 6. Портові збори за суднозахід суховантажу класу Панамакс (60,000 DWT), в дол. США

Як реформувати портові збори в Україні

Дискусія та факти показані в попередніх розділах є серйозною передумовою до перегляду портових зборів в Україні до рівня, який би дозволив конкурувати з іншими портами та конкуруючими пунктами призначення. Академічна література пропонує кілька варіантів щодо підходів до встановлення ставок портових зборів (Acciaro, 2013), зокрема:

Витратний підхід до встановлення ставок портових зборів, згідно якого очікується, що адміністрація порту відшкодовуватиме свої операційні витрати та одержуватиме помірний дохід на активи. Проте існують різні типи витрат, на яких можна базувати ставки зборів, - це можуть бути середні, змінні або граничні витрати. Аргументи на користь останніх двох в більшості випадків є академічними. На практиці ж формування портових зборів на основі середніх витрат є домінуючим підходом у всьому світі, - хоча нижче стверджуватиметься, що цей підхід потрібно застосовувати у поєднанні із так званим комерційним підходом, особливо в тих випадках, коли вантажопотік є еластичними за ціною.

Комерційний підхід до встановлення ставок портових зборів (або підхід на основі попиту чи ринковий підхід), згідно якого ставки встановлюються виходячи з необхідності конкурувати з сусідніми портами. Необхідність комерційно конкурувати з іншими портами часто вимагає відхилень від ставок портових зборів на основі витрат, що є звичайною практикою в портах; як правило це здійснюється шляхом використання знижок до деяких ставок зборів для залучення вантажопотоку, особливо це стосується транзитного або транскордонного вантажопотоків з інших портів

Інші підходи до встановлення ставок портових зборів на основі вартості, включно із ціноутворенням за Рамзі та адвалорне ціноутворення, встановлюють ставки виходячи із вартості вантажів, а не операційних витрат адміністрації порту, таким чином користуючись готовністю або здатністю деяких вантажовласників платити вищу ціну за послугу чи об'єкт - і використовуючи ці надходження для дотування нижчих ставок на маловартісні вантажі, які не спроможні покривати портові збори на основі середніх витрат. Проте, незважаючи на підтримку вчених, ціноутворення на основі вартості та ціноутворення за Рамзі не знайшло практичного запровадження у портах

Стимулююча цінова політика задля сприяння ефективному використанню портової інфраструктури - наприклад, (i) шляхом встановлення високих ставок задля запобігання використання вантажовласниками порту для зберігання вантажів; або (ii) для того, щоб не допускати простій пустого судна біля причалу, коли не відбувається перевалка вантажу. На практиці деякі адміністрації порту іноді використовують перший захід, щоб скоротити використання дефіцитного портового простору, особливо там, де зберігання за межами порту доволі дорого коштує. Але другий захід не знайшов широкого використання.

Формування ставок портових зборів із урахуванням скупчення. Незважаючи на те, що поняття та раціональність ціноутворення з урахуванням скупчення добре зрозумілі, на практиці в портах воно відіграє незначну роль. Причини такі: 1) запровадження ставок з урахуванням скупчення було б поганим сигналом для користувачів порту щодо нездатності адміністрації порту інвестувати в розвиток об’єктів інфраструктури; 2) на практиці плата за скупчення в портах стягується з порту, а не портом. Стандартна практика в усьому світі для судноплавних ліній встановлювати надбавку на фрахт, якщо їм доведеться чекати причалів.

На закінчення зазначимо, що, витратний підхід на основі середніх витрат, є найбільш поширеним підходом до встановлення ставок портових зборів, і Україна повинна взяти на озброєння цей підхід як домінуючий при перегляді ставок портових зборів.

Однак цей базовий підхід повинен доповнюватися із врахуванням чинника попиту чи комерційної доцільності. Таке доповнення повинно відбуватись для кожного конкретного випадку, після аналізу конкуренції з боку інших портів та масштабів притягування національних, транскордонних та транзитних вантажопотоків.

Аналіз повинен проводитись спільно з операторами терміналів та внутрішнього транспорту, в яких витрати значно перевищують витрати адміністрації порту.

Простір для можливого зменшення портових зборів

Найкраща відправна точка для розуміння того, чому в Україні високі портові збори - це фінансова звітність АМПУ, яка показує дохід у 2016 р. у розмірі 7,3 млрд.грн, у порівнянні з витратами лише у 2,6 млрд. грн. (див. табл. 3), тобто доходи перевищують витрати у 2,8 рази.

Дуже схожа картина спостерігається за попередні роки, таким чином можна зробити висновок, що ставки портових зборів можна зменшити щонайменше в 2 рази, що все ще дає змогу покривати витрати.

Таблиця 3. Звід про доходи та витрати АМПУ, надходження від портових зборів та відповідні витрати, в тис. грн.

|

Довідка про доходи, тис. грн |

2013* |

2014 |

2015 |

2016 |

|

Валовий дохід |

1,870,928 |

4,002,291 |

6,810,663 |

7,297,604 |

|

Собівартість реалізованої продукції |

(826,932) |

(1,396,365) |

(1,946,733) |

(2,633,760) |

|

Валовий прибуток (збиток) |

1,043,996 |

2,605,926 |

4,863,930 |

4,663,844 |

|

Коефіцієнт виручка/витрати |

2.26 |

2.87 |

3.50 |

2.77 |

|

Портові збори: доходи та витрати |

||||

|

Нараховані доходи від портових зборів |

1,107,851 |

2,706,558 |

4,918,959 |

4,946,145 |

|

Витрати |

1,421,021 |

1,517,993 |

1,326,079 |

1,835,063 |

|

Операційні витрати, не враховуючи витрат на ремонт |

328,058 |

636,604 |

960,057 |

1,271,436 |

|

Ремонт основних засобів |

8,852 |

27,526 |

67,038 |

120,389 |

|

Аванс за товари, роботи та послуги |

121,276 |

13,351 |

33,408 |

57,825 |

|

Капітальні витрати |

923,898 |

729,397 |

143,900 |

326,559 |

|

Кредити, зобов’язання |

38,937 |

111,115 |

121,676 |

58,855 |

|

Очікуваний розмір податку на прибуток |

317,639 |

866,734 |

1,644,823 |

2,862,135 |

|

Коефіцієнт доходи/витрати для портових зборів |

0.78 |

1.78 |

3.71 |

2.70 |

|

Коефіцієнт доходи/витрати (без капітальних витрат) для портових зборів |

2.23 |

3.43 |

4.16 |

3.28 |

|

Коефіцієнт доходи/витрати (з урахуванням лише 50% капітальних витрат) для портових зборів |

1.16 |

2.35 |

3.92 |

2.96 |

Джерело: власна презентація з використанням даних АМПУ;* не за весь рік, оскільки АМПУ було створена у середині 2013 року і тому її фінансові показники виглядають незвично на фоні решти років.

Більш детальне вивчення доходів та витрат, пов’язаних з портовими зборами, підтверджує, що існує доволі значний простір для зменшення портових зборів.

Таблиця 3 демонструє, що якщо врахувати всі витрати (операційні та капітальні), то збори можна було б зменшити щонайменше удвічі. Якщо враховуються тільки операційні, то можна досягти ще більш значного зменшення, - більш ніж у 3 рази.

Якщо лише 50% капітальних витрат покриватиметься за рахунок портових зборів, то ставки портових зборів також можна було б зменшити більш ніж у три рази.

Таблиця 4 демонструє можливий масштаб зменшення ставок для кожного окремого портового збору, зважаючи на дохід, що вони генерують, та витрати, пов’язані з кожним збором. Отримані коефіцієнти насправді вражають. Наприклад, для якірного збору доходи перевищили відповідні витрати більше ніж у 9 разів у 2015 році.

Також варто зазначити, що лише незначна частина прибутку АМПУ направляється на портові інвестиції (капітальні витрати). Більшість відправляється у державний бюджет у формі податку на прибуток та дивідендів, АМПУ завжди займає провідні місця в списку найбільших платників податків України.

Як і в багатьох країнах, де портові збори сплачуються в доларах, АМПУ розглядається урядом у якості дійної корови.

Таблиця 4. Співвідношення доходу та витрат для окремих портових зборів

|

Корабельний збір |

2013 |

2014 |

2015 |

2016 |

|

Коефіцієнт доходи/витрати |

1.63 |

2.97 |

4.18 |

3.70 |

|

Коефіцієнт доходи/витрати (без капітальних витрат) |

3.87 |

3.54 |

4.23 |

3.90 |

|

Коефіцієнт доходи/витрати(з урахуванням лише 50% капітальних витрат) |

2.29 |

3.23 |

4.21 |

3.80 |

|

Причальний збір* |

||||

|

Коефіцієнт доходи/витрати |

0.22 |

1.18 |

1.09 |

0.63 |

|

Коефіцієнт доходи/витрати (без капітальних витрат) |

0.90 |

1.50 |

2.02 |

1.23 |

|

Коефіцієнт доходи/витрати(з урахуванням лише 50% капітальних витрат) |

0.35 |

1.32 |

1.42 |

0.83 |

|

Якірний збір |

||||

|

Коефіцієнт доходи/витрати |

4.44 |

7.02 |

9.47 |

3.07 |

|

Коефіцієнт доходи/витрати (без капітальних витрат) |

4.49 |

7.07 |

9.53 |

3.58 |

|

Коефіцієнт доходи/витрати(з урахуванням лише 50% капітальних витрат) |

4.46 |

7.04 |

9.50 |

3.31 |

|

Канальний збір |

||||

|

Коефіцієнт доходи/витрати |

0.57 |

1.20 |

4.76 |

3.24 |

|

Коефіцієнт доходи/витрати (без капітальних витрат) |

1.75 |

4.70 |

5.13 |

3.48 |

|

Коефіцієнт доходи/витрати(з урахуванням лише 50% капітальних витрат) |

0.86 |

1.92 |

4.94 |

3.36 |

|

Санітарний збір |

||||

|

Коефіцієнт доходи/витрати |

1.12 |

1.25 |

1.76 |

1.05 |

|

Коефіцієнт доходи/витрати (без капітальних витрат) |

1.12 |

1.28 |

2.11 |

1.81 |

|

Коефіцієнт доходи/витрати(з урахуванням лише 50% капітальних витрат) |

1.12 |

1.27 |

1.92 |

1.33 |

Джерело: власна презентація з використанням даних АМПУ, причальний збір не включає дохід від спеціальної послуги, що стягуються АМПУ окремо від набагато меншого за розміром причального збору.

Масштаб можливого зменшення портових зборів може бути навіть більшим, якщо:

- Через подальше реформування портової галузі, кількість працівників поступово наблизиться до міжнародних бенчмарків (приватизація, менший штат АМПУ і т.п.). Середня кількість працівників у портах Європи на даний момент складає лише біля 230 (для середнього вантажопотоку 13 мільйонів тон), у той час як АМПУ утримує біля 8000 працівників з вантажопотоком, що ледь перевищує 100 мільйонів тон.

- Зменшаться амортизаційні відрахування, аби врахувати той факт, що не лише канали, але й хвилерізи та причали на практиці зазвичай не замінюються. Це найбільш актуальне питання для всіх портових каналів. Отже, в розрахунку ставок канального збору не мають включатися амортизаційні нарахування на канали. За великим рахунком, амортизаційні суми можна зменшувати і для хвилерізів та причалів, але це потребуватиме детального аналізу вартості портових активів. Навіть якщо замінювати основні активи, то звичайною міжнародною практикою є інвестування в однаковій мірі як з кредитних ресурсів, так і з внутрішніх резервів. Відповідно, фонди, акумульовані аби покрити амортизацію, по суті є надлишковими.

- Якщо буде менша залежність інвестиційної діяльності порту від доходів порту. Для адміністрацій порту не притаманна практика фінансування всіх інвестиційних витрат з накопичених внутрішніх резервів. Зазвичай вони позичають частину коштів у банківського сектору, урядів, міжнародних організацій і т.д.

Як рухатись далі

Нижче наведено короткострокові, середньострокові та довгострокові рекомендації щодо створення надійного фундаменту для встановлення раціональних ставок портових зборів на основі сучасних портових операцій з обґрунтованими витратами.

В короткостроковій перспективі:

- Прийняття місії АМПУ/портів, згідно якої метою встановлення ставок портових зборів має бути мінімізація вартості торгівлі з Україною, а не отримання прибутку адміністрацією порту. Економічні інтереси України повинні превалювати над фінансовими інтересами АМПУ.

- Приведення бази розрахунку ставок зборів в Україні у відповідність з портами в інших країнах, зокрема перейти на валову місткість (GT) як бази розрахунку ставок портових зборів; портові збори в Україні все ще стягуються за старою радянською мірою "умовного об’єму судна", тоді як світова практика полягає в справлянні зборів з валової місткості суден, кораблів. Валова місткість судна повинна застосовуватись до корабельного, канального, маякового, адміністративного, санітарного та якірного зборів, тоді як причальний збір варто справляти з одиниці ваги вантажу, як у великих портах світу.

- Зменшення кількості зборів. Об’єднання портових зборів, що сплачуються АМПУ, у приблизно 2-3 збори, як це робиться у провідних європейських портах. Необхідно враховувати необхідність спрощення зборів та усунення дублювання витрат, та недостатню прозорість при консолідації зборів.

- Встановлення ставок портових зборів на основі витрат (за витратним принципом). Доповнювати витратний принцип комерційним, щоб дозволити українським портам конкурувати із регіональними та іншими портами експортного призначення. Коригування ставок зборів, розрахованих за витратним принципом, має здійснюватися оперативно та в тісній співпраці із користувачами порту.

- При встановленні ставок зборів за витратним принципом, збори повинні відшкодовувати наступні витрати АМПУ:

Операційні витрати

Амортизація деяких, але не всіх активів; переоцінка активів та оцінка потреб у заміні активів

Надлишок для майбутніх інвестицій. Визначити, який відсоток капітальних інвестицій повинен фінансуватись за рахунок портових зборів. Оцінка потреб у капітальних інвестиціях портів та перегляд підходу, згідно якого зараз майбутні інвестиції фінансуються із доходів від портових зборів. Порти повинні мати можливість залучати позики на інвестиції у порт, що є сучасною практикою в портах інших країн світу.

Забезпечити цільове призначення надходжень від портових зборів. Обмеження використання фінансових надлишків портів для інших цілей, крім портових інвестицій; особливо це стосується сплати частини прибутку до Державного бюджету.

В середньостроковій та довгостроковій перспективі:

Продовжувати пошук можливостей для скорочення витрат; для цього потрібно провести стандартні реформи, зокрема:

- Приватизація операцій. Це доволить зменшити фінансові потреби АМПУ.

- Програма раціоналізації персоналу, щоб почати приведення українських портів у відповідність із рівнями зайнятості в портах-конкурентах інших країн.

- Продовжити спроби знизити витрати, на яких базуються ставки зборів.

Едвард Лейнг, консультант з портової економіки, проект IFC "Реформування інвестиційного клімату України,

Олег Нів'євський, радник з економічної політики, проект IFC "Реформування інвестиційного клімату України"

VoxUkraine, спеціально для Економічної правди