Переварят ли банки курс 16 грн за долл

Главная причина девальвации - не война, а коррупция и отсутствие реформ. Расходы государства слишком велики, деньги занять уже негде, поэтому их "печатают". Не будет изменений - не будет предела падения гривны. (Укр.)

Наприкінці серпня прем'єр Арсеній Яценюк запевняв, що курсу вище 12 грн за дол економіка України не витримає. Однак банківська система наче таки встояла.

"Наче", бо частину фінансових установ уже пустили "під ніж", а частина лише робить вигляд, що працює.

Стрибок курсу до 16-гривневої позначки за долар ці проблеми лише загострив.

З огляду на поточні реалії директор з економічного аналізу та стратегічного планування "ВТБ банку" Михайло Папанов курс до 13 грн за дол називає навіть "досить комфортним рівнем" для системи. А от при курсі 16 грн за дол "суттєво зростає навантаження на капітал".

"Критичність курсу 16 грн за дол наростатиме з часом, а також у випадку подальшого падіння економіки України", - додає начальник управління загальнобанківських ризиків банку "Фінанси та кредит" Микола Войтків.

Заступник гендиректора рейтингового агентства "Кредит-рейтинг" Ольга Шубіна наголошує: через високий рівень валютизації активів деякі банки вже порушують або незабаром порушуватимуть нормативи.

Де-факто система працює так, що банки в основному лише роблять вигляд, що дотримуються нормативів НБУ, а регулятор - що стежить за цим.

Зрештою, і серед умовно здорових фінансових установ украй мало таких, які могли б пройти нинішні "вогонь, воду і мідні труби" без апарата штучного дихання й костилів у вигляді різних обмежень НБУ та рефінансування.

Подвійний стрибок "проблемки"

Снігова лавина проблем ростиме насамперед через переоцінку валютних кредитів у гривневому еквіваленті - їх частка 1 листопада 2014 року становила 44% портфеля - та погіршення рівня виконання боргових зобов'язань позичальниками.

Це змушує банки доформовувати резерви. Звідси - збитки і потреба докапіталізації, щоб уникнути порушення нормативів НБУ. Сіль ситуації у тому, що і до кризи-2014 далеко не всі банки коректно сформували резерви. За даними НБУ, "прострочка" 1 січня 2014 року становила 7,7%.

Реальний же рівень проблемних активів, каже директор департаменту корпоративних фінансів компанії "Делойт" Олексій Арістов, в кінці 2013 року за різними оцінками міг сягати 40%.

Бажання зберегти обличчя зберігається. 1 листопада 2014 року НБУ оцінював рівень "прострочки" 11,5%, а за оцінками західних експертів реальний рівень проблемних кредитів становить 40-50%, зауважує начальник управління досліджень банку "Надра" Тетяна Нурмухаметова.

Справа тут не лише в різниці методологій оцінки "токсичності" активів - вітчизняна, зокрема, не враховує реструктуризовані позики, - але й у тому, що банки маскують реальний масштаб проблем у балансі, щоб уникнути доформування резервів.

Деякі ж у 2014 році взагалі розформовували резерви, щоб уникнути порушення нормативів НБУ, паралельно фіксуючи при цьому чималі прибутки.

|

Однак попри різні маніпуляції, банки все одно вимушені нарощувати резерви. За десять місяців їх відрахування у резерви сягнули 59,15 млрд грн - у 2013 році у цей період даний показник становив 20,3 млрд грн. Внаслідок цього вони й одержали 13,5 млрд грн збитків. У 2013 році був прибуток - 2,01 млрд грн.

Що банківський сектор очікує далі?

За оцінками Шубіної, обсяг резервів необхідно збільшити мінімум удвічі.

Начальник відділу рейтингів фінансової сфери IBI-Rating Ганна Апостолова теж вважає, що за збереження поточних тенденцій та фіксування курсу у межах 16 грн за дол прострочена заборгованість за рік зросте удвічі.

Водночас експерт нагадує, що "резервне" питання можна вирішити через збільшення відрахування до резервів під активні операцій та додаткове забезпечення за його наявності в позичальника.

Фінансовий аналітик "Експерт-рейтингу" Віталій Шапран ще більш песимістичний. За його оцінками, за національними стандартами обліку частка прострочених боргів, яка на початку 2014 року становила 10%, може зрости до 30%.

Водночас Войтків наголошує, що частка проблемної заборгованості у банків буде збільшуватися нерівномірно - залежно від частки валютних кредитів у структурі кредитного портфеля, галузі діяльності позичальника, рівня покриття боргу.

Ложка меду у бочці дьогтю для банків - скорочення обсягів валютних позик для фізосіб. Як зазначає Войтків, якщо на початок 2009 року вони становили 24 млрд дол, то зараз - трохи більше 5 млрд дол заборгованості, значна частина з яких була проблемною до 2014 року, і резерви вже були сформовані.

Петля зобов'язань

Проблеми з поверненням позичальниками кредитів ускладнюють для банків процес повернення ними депозитів вкладникам і взятих позик у їх партнерів.

Це відбувається на фоні високого рівня валютизації пасивів банків - 1 листопада 2014 року частка, зокрема, валютних депозитів сягала 45% - та перевищення валютних зобов'язань над їх валютними активами - коротка валютна позиція.

Їх переоцінка у гривневому еквіваленті після девальвації знову ж таки призводить до дисбалансів у ліквідності, зазначає Нурмухаметова.

Третім ударом для системи стають хвилі паніки, коли населення знімає вклади. Перед виборами влада намагалася утримати курс біля позначки 13 грн за дол, витративши на це з резервів понад 1 млрд дол. Багато хто прогнозував, що після виборів усе вибухне. Так і сталося, тому населення і бізнес забирали депозити.

|

За жовтень обсяг валютних депозитів населення скоротився на 484 млн дол або на 3,2%, а за січень-жовтень 2014 року - на 8,28 млрд дол або на 36%. Обсяг гривневих вкладів фізосіб у жовтні впав на 2,5 млрд грн або на 1,2%, а за січень-жовтень - на 48 млрд грн або на 18,9%.

Також у жовтні скоротився портфель гривневих депозитів юридичних осіб - на 18,86 млрд грн або на 10,3%, а за десять місяців - на 5,16 млрд грн або на 3,1%. Водночас обсяг валютних депозитів юридичних осіб у жовтні зріс на 12 млн дол або на 0,1%, а за десять місяців - на 1,146 млрд дол або на 14,7%.

Як зізнаються банкіри у приватних бесідах, відплив депозитів у листопаді, попри завершення парламентської кампанії, не припинився. Справа не лише у курсових коливаннях, але й тривалій "коаліціаді", що погіршила очікування щодо готовності нового парламенту до швидких і болючих реформ.

Щоправда, відтік депозитів спостерігався не у всіх. Войтків запевняє, що динаміка ресурсної бази щодо фізосіб і юросіб - без врахування курсової переоцінки - у банку "Фінанси та кредит" була позитивною і в жовтні, і на початку листопада.

Показовий штрих до питання ліквідності. За десять місяців обсяг валютних депозитів у системі скоротився на 7,13 млрд дол або на 23,2%, тоді як валютних кредитів - на 5,23 млрд дол або на 13,6%.

При цьому якщо обсяг гривневих вкладів клієнтів зменшився на 53,13 млрд грн або на 12,8%, то обсяг гривневих позик - на 47,9 млрд грн або на 8%. Тобто банки активніше повертали вкладникам депозити, ніж їм погашали кредити.

Цей розрив банки покривали за рахунок сформованої "подушки ліквідності" - деякі банкіри відчули запах смаленого ще в листопаді-грудні 2013 року. Допомогли також рефінансування НБУ, яке ще навесні перевищило 100 млрд грн, та позики материнських і пов'язаних структур.

Однак не всі іноземні банки підтримують українських "дочок". Принаймні у вересні за даними НБУ роловер за зовнішніми боргами банків знизився до 93% - у першому кварталі було 107%, а за весь 2013 рік - 101%.

В основному це відбувається за рахунок скорочення міжбанківських позик дочірніх структур західних банків. Щоправда, знову ж таки не у всіх.

Так, голова правління Кредобанку Дмитро Крепак запевняє, що додатковим джерелом ліквідності для очолюваної ним установи є спеціальні кредитні лінії материнського банку PKO Bank Polski на 82 млн дол, які "ми тримаємо про запас".

У будь-якому разі показником, що основній масі банків складно виконувати свої зобов'язання, є не лише довгі "пісні" з поверненням депозитів, але й, зокрема, реструктуризації боргів за євробондами. Їх уже провели банк "Надра" та VAB.

Відомо також, що на стадії переговорів ПУМБ, особливо чутливий до фактора війни у Донбасі з огляду на концентрацію у тому регіоні активів і пасивів. "Практично всі банки з українським капіталом просили своїх зовнішніх кредиторів про реструктуризацію боргів", - констатує Шапран.

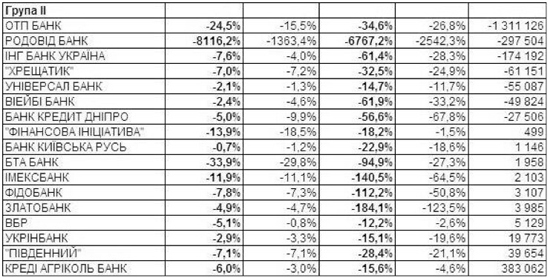

|

| Натисніть для збільшення |

100 млрд докапіталізації

Одним з ключових заходів для вирішення питання адекватного формування резервів під проблемні кредити та підтримки виконання банками їх зобов'язань є докапіталізація. Результати стрес-тесту 2014 року дають лише часткову відповідь на це питання, тому 2015 року буде проводитися ще один.

За даними НБУ, банки першої групи для нарощування капіталу повинні знайти 56 млрд грн - 12,5 млрд грн для держбанків, 20,5 млрд грн для банків з іноземним капіталом, 23 млрд грн з приватним українським, - а для другої - 10 млрд грн.

Не всі банки зможуть знайти такі кошти і будуть сподіватися на державу. Яку підтримку вона зможе надати? У серпневій доповіді місії МВФ зазначалося, що в 2014 році українському уряду доведеться витратити на рекапіталізацію банків 23,5 млрд грн, а в 2015 році - 22,5 млрд грн.

Недавно Кабмін ухвалив рішення про збільшення статутного фонду Ощадбанку на 11,6 млрд грн. Таким чином, на решту учасників ринку лишається приблизно стільки ж. З огляду ж на потреби вливань в Укрексімбанк та Укргазбанк на приватні фінансові установи залишається зовсім небагато.

Донедавна одним з основних кандидатів на рекапіталізацію за участі держави вважався банк "Надра". Однак 19 листопада збори акціонерів наче ухвалили рішення про збільшення статутного капіталу установи на 5,5 млрд грн.

Під рекапіталізацію може потрапити "VAB банк", у який введена тимчасова адміністрація і який НБУ відніс до неплатоспроможних.

19 листопада Кабмін затвердив порядок придбання акцій банків в обмін на облігації внутрішньої державної позики.

У рішенні сказано, що на докапіталізацію за участі держави можуть претендувати банки, частка активів яких становить 2% чи більше від розміру загальних активів банків України та/або обсяг вкладів фізичних та юридичних осіб яких становить 2% чи більше від розміру вкладів фізичних та юридичних осіб у банках України.

За підсумками третього кварталу 2014 року обсягом активів понад 2% від загальних активів, тобто більше 26,247 млрд грн, володіли лише 13 банків.

При цьому під 2-відсотковий критерій за вкладами, тобто понад 14,005 млрд грн, хоча й не потрапляли всі банки з першої групи класифікації НБУ, однак потрапляв згаданий VAB, який входить у другу групу класифікації НБУ. Цікаво, що в кінці вересня у VAB обсяг вкладів клієнтів становив 14,008 млрд грн.

Правда, у повідомленні НБУ про віднесення "VAB банку" до категорії неплатоспроможних зазначалося, що "ПАТ "ВіЕйБі банк" не відповідає критеріям, які є підставою для участі держави у докапіталізації банку".

|

| Натисніть для збільшення |

Якщо ж уряд та мажоритарний акціонер банку Олег Бахматюк таки спробують порозумітися, знайти спільну мову їм буде нелегко.

Кабмін передбачив, що готовий заливати капітал за умови набуття державою права власності на акції банку або права користуватися чи розпоряджатися акціями банку в обсязі мінімум 75% плюс одна акція.

Крім того, мусить відбутися збільшення статутного капіталу банку за рахунок спрямування до статутного капіталу зобов'язань банку за вкладами власників істотної участі, що володіють не менш як 10% статутного капіталу, членів спостережної ради, правління, ревізійної комісії банку.

Зрештою, провести докапіталізацію буде важко усім. Справа не тільки у війні та падінні економіки. І єврозона, і Росія - у стані рецесії, їм вистачає своїх клопотів.

У "Райффайзен банку аваль" вказують, що методологія стрес-тестування ґрунтувалася на м'яких макроекономічних припущеннях. За оцінками фахівців банку, навіть при курсі 14-15 грн за дол потреба у капіталі може бути удвічі вищою, ніж встановив НБУ під час стрес-тесту, сягнувши 9-10% ВВП.

Тобто йдеться про більш ніж 100 млрд грн. Схожі оцінки у серпні озвучувала місія МВФ. Вона тоді готувала доповідь до засідання Ради директорів фонду, на якому було ухвалене рішення про виділення Україні наступного траншу кредиту.

Одним з варіантів підтримки системних банків із значним портфелем депозитів фізосіб Войтків називає конвертацію великих депозитів у субординований борг на п'ять років з пониженням ставки. Це зменшить дефіцит ліквідності установи.

"За таких умов буде простіше знайти інвестора, який погодиться інвестувати у банк кошти та вивести його з кризи. Це кращий варіант для таких вкладників, ніж повна втрата коштів, що станеться при банкротстві", - каже фахівець.

Арістов наголошує, що важливим питання докапіталізації є якість капіталу та прозорість його використанням банком, щоб уникати ситуацій з номінальним збільшенням капіталу, який відразу ж виходить з банків в інтересах вкладників.

Говорячи про докапіталізацію держбанків, Шубіна наголошує: додаткові вливання коштів без зміни структури капіталу і менеджменту є шляхом в нікуди. "Слід посилити контроль і підвищити відповідальність менеджменту", - переконана вона.

Стрибок до 25 грн за дол

Ймовірне подальше падіння курсу гривні занурює банкірів у стан паніки. Про такі сценарії вони не хочуть говорити ні офіційно, ні неформально. "Думки матеріалізуються, тому їх краще тримати при собі", - каже один із співрозмовників.

"Долар по 20-25 гривень - це трагедія для 50% банківської системи, це дефолт. Залишиться невелика група банків - державні, частина західних, кілька українських і російських. Інші тільки називатимуться банками", - зазначає Шубіна.

|

За словами Апостолової, в такому разі може припинитися кредитування, крім життєво необхідних для економіки підприємств.

"Для втримання ситуації під контролем НБУ доведеться посилювати адміністративні важелі впливу. Такими важелями можуть стати повернення до фіксованого курсу валют, максимальне обмеження валютного обігу, мораторій на дострокове зняття вкладів", - констатує експерт.

Втім, все може бути інакше. Якщо ситуація на сході країни не погіршиться, то після формування парламентської більшості та початку роботи нового уряду приріст депозитів у системі може відновитися, прогнозує Войтків.

Активність повернення коштів до системи, як і стабільність валютного курсу, значною мірою залежать від зусиль влади, спрямованих на проведення структурних змін в економічній та соціальній сферах", - підкреслює банкір.

Своєю чергою Крепак висловлює думку, що головною причиною девальвації є не війна на Донбасі, а саме затримка економічних реформ.

"Видатки держави завеликі, грошей позичити вже нема де, тому залишається тільки їх "друкувати". Втручання держави в економіку та корупція відлякують іноземних інвесторів більше, ніж війна. Тому й нема притоку валюти в країну.

Якщо реформи не відбудуться, меж падіння гривні та інфляції не буде - з усіма наслідками для банківського сектора", - констатує банкір.

Матеріал підготовлено в рамках спільного проекту Finbalance та "Економічної правди"