Почему не работает дерегуляция. Размышления и гипотезы

Підприємницький клімат складається з багатьох аспектів, за кожний з яких відповідає своє відомство.

Так, відкриттям підприємств опікуються державні реєстратори у складі Мін'юсту, оподаткуванням - Міндоходів і зборів, а фінансування залежить від НБУ.

І всі ці та інші складові замикаються на судову систему.

Якщо сама по собі дерегуляція відбувається успішно, то її результати можуть бути спотворені та перекриті погіршенням інших складових ділового клімату.

Нарешті, навіть за умов реального покращення ділового клімату на бізнес впливає низка об'єктивних обставин, мало підконтрольних уряду: кон'юнктура ринку, вартість робочої сили, оренди приміщень та інших послуг.

Проміжне становище займає доступність фінансування: уряд здатний на неї вплинути, але це може мати згубні макроекономічні наслідки. Тому може виявитися, що політика дерегуляції не змогла подолати такі зовнішні тенденції. Відповідно, можна сформулювати низку початкових гіпотез.

1. "Дерегуляція" фіктивна - жодного реального поліпшення нема.

Прийняті нормативні акти не працюють. Приміром, закон "Про дозвільну систему у сфері господарської діяльності" передбачає, що органи влади можуть видавати та вимагати лише дозволи, передбачені законодавством - на противагу підзаконним актам і рішенням місцевих органів влади.

Тим не менш, підприємці масово скаржаться на необхідність отримувати, наприклад, "дозвіл на торгівлю", який жодним законом не передбачено.

Частину скасованих обмежень заміщено аналогами - ліцензії - дозволами, сертифікацією чи акредитацією, - або ж кількісне скорочення було механічним.

Незважаючи на скорочення переліку видів діяльності, що підлягають ліцензуванню, він все ще залишається надто великим і нараховує 45 позицій. До того ж, почали ліцензуватися види діяльності, не передбачені законодавством.

Інший негатив - штучне скорочення кількості видів господарської діяльності, що підлягають ліцензуванню, шляхом агрегування.

Полегшення в одному викликають ускладнення в іншому.

Так, за законом державний реєстратор повинен видати - надіслати рекомендованим листом - засновникові юридичної особи та фізособі-підприємцю примірник виписки з Єдиного державного реєстру юридичних осіб та фізосіб-підприємців не пізніше наступного робочого дня з дати державної реєстрації.

Також виписка повинна надаватися одночасно з внесенням у реєстр запису про зміну відомостей про юридичну особу.

Відтак, у рамках реалізації політики дерегулювання свідоцтво про держреєстрацію, що раніше підтверджувало факт реєстрації підприємства, стало непотрібним, і його замінено на надання суб'єктом господарювання виписки або довідки з ЄДР.

|

| Микола Азаров "п'є чай" з підприємцями у наметі в центрі Києва під час Податкового майдану, 2010 рік. Фото gazeta.ua |

До внесення змін у законодавство у кожного суб'єкта господарювання був лише один примірник свідоцтва про державну реєстрацію. Воно містило найголовніші дані про нього, підтверджувало факти його реєстрації та існування.

Свідоцтво про державну реєстрацію вимагалося низкою нормативно-правових документів щодо його надання як до органів державної влади при отриманні дозволів та ліцензій, так і до інших суб'єктів господарювання в рамках контрактного права для підтвердження статусу економічного контрагента.

Скасування свідоцтва про держреєстрацію і дозволу на виготовлення печатки для суб'єктів господарювання, а також закриття інтернет-доступу до окремих розділів ЄДР призвело до суттєвого подорожчання ведення ними господарської діяльності.

2. Дерегуляція відбулася, але вона стосувалася несуттєвих перешкод.

Плануючи дерегуляцію, реформатори передусім повинні вивчати реальну ситуацію, аби зосередитися саме на тих моментах, які найбільше перешкоджають веденню бізнесу. Саме тоді їх зусилля приносять найбільші плоди.

До того ж, можливості будь-якого реформатора обмежені: він не може одночасно поліпшити геть усе - на це не вистачить організаційних і фінансових можливостей.

Для визначення таких пріоритетів існують рейтинги перешкод для ведення бізнесу на основі опитувань. Зокрема, в Україні таку роботу регулярно виконують Всесвітній економічний форум - ВЕФ - та Міжнародна фінансова корпорація - МФК.

Аналіз зусиль з дерегуляції, вжитих у 2010 році, показує, що деякі з них спрямовані зовсім не на ті перешкоди, які бізнес з року в рік називає першочерговими.

Приміром, відкриття бізнесу вже давно не є значною перешкодою. Навіть не дуже проста, порівняно з найкращими світовими зразками, процедура не розцінюється підприємцями як серйозна перешкода, порівняно з адмініструванням податків, доступом до фінансування або корупцією.

Непрямою оцінкою гостроти проблеми реєстрації може слугувати вартість послуги "ТОВ під ключ", яка становить на ринку близько 2 тис грн.

Останнім бар'єром була вимога до мінімального статутного капіталу, але і її скасували ще у 2009 році. Тим не менш, зусилля були спрямовані передусім на спрощення реєстрації, навіть ціною подальшого ускладнення діяльності.

В сенсі "покращення" позиції в міжнародному рейтингу результат досягнуто, а його реальний вплив на умови для підприємницької діяльності скоріше негативний. Тепер замість одного свідоцтва, виданого раз і назавжди, доводиться щоразу звертатися до державного реєстру за випискою, як описано вище.

|

Інший приклад стосується скорочення переліку видів діяльності, що підлягають ліцензуванню. Їх частка у загальному обсязі 2010 року була незначною.

Виконання авіаційних хімічних робіт - 0,003% або дев'ять ліцензій, пересилання поштових переказів - 0,006% або 16 ліцензій, виробництво дорогоцінних металів - 0,02% або 44 ліцензії, розвідка корисних копалин - 0,05% або 134 ліцензії.

Можна стверджувати, що під гаслами кардинального спрощення процедур ліцензування і скорочення переліку видів діяльності, що підлягають ліцензуванню, здебільшого було скасовано вимоги ліцензування за тими видами діяльності, які не мали вагомого впливу на систему ліцензування та були одиничними.

3. Дерегуляція мала відчутний вплив, але інші складові політики держави - податки, перевірки, побори - звели її ефект нанівець.

Дерегуляція збіглася в часі з прийняттям Податкового кодексу. Можливо, уряд хотів зменшити адміністративний тиск на підприємців, збільшивши податковий.

Наскільки і в який саме бік відбулося перше - це одне з питань, на які дослідники "CASE Україна" шукали відповіді. Стосовно ж другого, то тут є об'єктивні факти: податковий тиск на бізнес значно посилився.

Крім того, ускладнилося адміністрування, а у 2010 році, до введення мораторію на перевірки, до цього додалися штрафи та інші ризики, пов'язані з перевірками.

По-перше, замість непомітного для ФОП розщеплення платежу з єдиного податку на податкову частину та внесок до ПФ було таки запроваджено окремий платіж.

З одного боку, це подвоїло загальне податкове навантаження на цю категорію платників. Навіть з урахуванням подальшого зниження граничної суми власне податкового платежу до 150 грн загальне навантаження зросло більш ніж удвічі.

Відповідні суми можуть здаватися незначними порівняно з доходами тих, хто їх запроваджував, але для багатьох дрібних підприємців, які і без того потрапили у скрутне становище з об'єктивних причин, вони стали критичними.

Певне підвищення податку в порядку індексації було невідворотним, але його треба було починати набагато раніше і робити поступово. Тоді дехто з цих людей вибрав би собі інший спосіб заробітку, а для решти неподаткові умови, особливо оренда, складалися б з урахуванням такого підвищення.

До того ж, у ситуації буму 2003-2008 років воно стало б майже непомітним. Натомість, різке підвищення в період кризи добило частину малого бізнесу.

З іншого боку, запровадження ЄСВ зменшило кількість податкових платежів для бізнесу на загальній системі оподаткування. Це був давно очікуваний крок, який можна тільки вітати. Однак серед усіх проблем з адмініструванням податків кількість платежів ніколи не була на першому місці.

|

Для ФОП на єдиному податку ситуація, навпаки, різко погіршилася: кількість паперової роботи більш ніж подвоїлася. При цьому Пенсійний фонд виявився не готовим до прийому такої кількості звітів, не кажучи про інші бюрократичні незручності. ПФ отримав також право перевіряти підприємців.

Оскільки ФОП учетверо більше, ніж інших суб'єктів господарювання, кінцевий ефект запровадження ЄСВ на легкість адміністрування податків є негативним - всупереч оцінці Doing Business. Це ще один приклад "фасадної" дерегуляції.

По-друге, уряд вперто намагався закласти до Податкового кодексу норму про обов'язковий облік доходів та витрат на підставі первинних документів для всіх платників податків. Така норма вбивала б саму ідею спрощеної системи і повертала ситуацію до 1996 року, коли з підприємців щодня збирали "данину".

Більше того, податкова почала перевірки на підставі ще не затвердженої норми, з штрафами та конфіскацією товару. Це зробило підприємницьку діяльність ризикованою. Навіть після запровадження мораторію на перевірки підприємці продовжували побоюватися їх відновлення - довіру до уряду було втрачено.

По-третє, попри деяке скорочення кількості перевірок з боку традиційних контролюючих органів, значно зросла їх обтяжливість, і до них додалися правоохоронні органи. Відповідно, зросли сваволя і корупційні апетити чиновників.

Нарешті, протягом 2011 року приватні підприємці на єдиному податку не могли продавати свої товари та послуги юридичним особам, оскільки в останніх такі витрати не враховувалися при розрахунку податку на прибуток. Це вбило значну частину малого бізнесу в інших, ніж дрібна роздрібна торгівля, секторах.

4. Дерегуляція відбулася і мала відчутний вплив, але певні об'єктивні економічні фактори звели її ефект до нуля.

Загальне падіння споживчого попиту внаслідок кризи 2008-2009 років було глибоким, але тимчасовим. Воно, безумовно, створило труднощі для малого бізнесу. Втім, уже з березня 2009 року економічне зростання відновилося.

Хоча економіка в цілому все ще не наздогнала рівень 2007 року, реальні доходи населення давно перевищили передкризові показники. Тож саме по собі скорочення попиту не могло спричинити спад у малому бізнесі, тим більше, що він відбувся не у 2009 році, як слід було очікувати, а пізніше, на фоні відновлення.

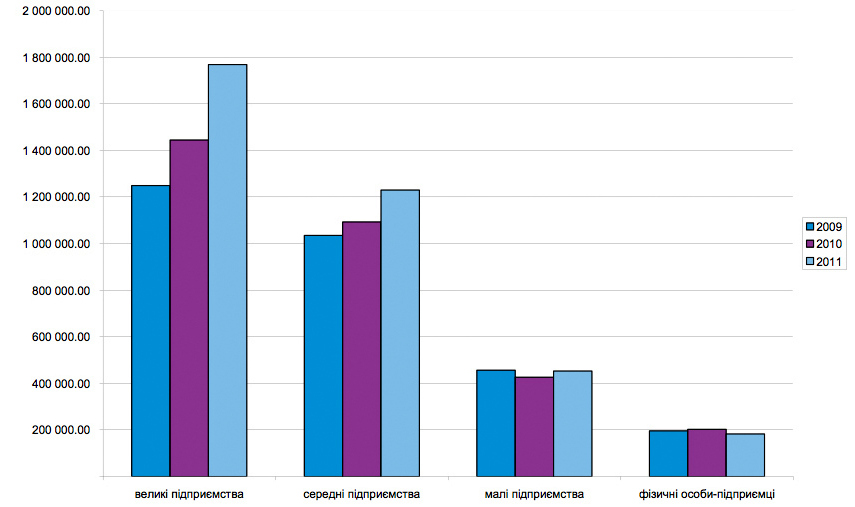

Загалом в економіці обсяги реалізації товарів та послуг з урахуванням інфляції зростали. Проте дуже характерно, що найбільшими темпами це відбувалося на великих підприємствах, дещо меншими - на середніх. Малі підприємства залишилися на тому ж рівні, а обсяг реалізації ФОП взагалі зменшився.

Отже, труднощі малого бізнесу не можна пояснити економічною ситуацією.

Обсяги реалізації продукції за розмірами підприємств, 2009-2011 роки

|

|

Джерело: Держстат. Розрахунки: автор. Натисніть для збільшення |

Інша річ, що кризу переживає найбільший сегмент малого бізнесу - роздрібна торгівля на базарах та в кіосках. Об'єктивною причиною цього є реструктуризація галузі, перехід основних потоків від базарів до супермаркетів та мереж.

Саме цей процес відображає статистика. Вона щорічно показує ріст роздрібного товарообігу на 12-15%, що випереджає показники доходів населення. Утім, цей процес поступовий. Тож певне скорочення малого бізнесу можна пояснити конкуренцією з боку більших підприємств торгівлі, але обвал має інші причини.

Однією з них може бути скорочення доступу до фінансування, яке відбулося після кризи 2008 року. Труднощі з кредитуванням, за даними ВЕФ, вийшли на перші місця. До того ж, багато підприємців взяли позики у кращі часи під зростання бізнесу або в іноземній валюті, яка подорожчала, і це привело їх до банкрутства.

Утім, труднощі з доступом до фінансування лише частково пояснюються проблемами власне банківського сектора. Насправді обсяг депозитів в Україні зростає, але є три причини, чому ці гроші не потрапляють до малого бізнесу.

Перша - відомий макроекономічний ефект "витіснення" приватних запозичень державними. За даними НБУ, 53% приросту депозитних вкладів за рік, з червня 2012 року до червня 2013 року, пішли на фінансування дефіциту держбюджету.

Друга - додатковий ефект поганого ділового клімату та незахищеності прав власності. Банки побоюються кредитувати незалежних підприємців, оскільки через адміністративний тиск та рейдерство нові кредити мають високу ймовірність поповнити і без того небезпечно високу частку "поганих".

Навряд чи малий бізнес є надто привабливим для рейдерів. Однак по ньому сильно б'ють потрясіння на вищому рівні - монополізація окремих секторів чи міжкланові суперечки за контроль над фінансовими та товарними потоками.

Далі буде