На пороге дефолта

В условиях кассового разрыва и ограниченного доступа на внешние рынки бюджет становится крайне уязвимым. Эмиссионное финансирование разрыва усиливает девальвационные риски, что повышает риски суверенного дефолта.

Падение украинской экономики начало негативно сказываться на доходах госказны, несмотря на усиление административного давления и финансирование НБУ.

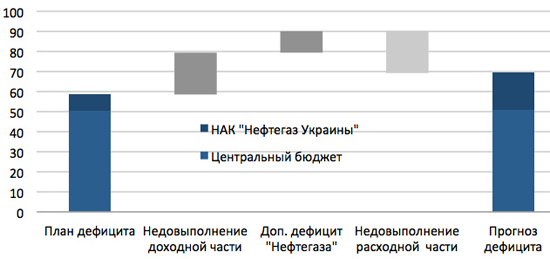

Мы ожидаем, что кассовый дефицит бюджета в 2013 году достигнет 70 млрд.

Сократить такой разрыв за счет урезания затрат будет сложно из-за высокого уровня "защищенных" расходов, а покрыть его в условиях ограниченного доступа на внешние рынки можно только продавая ОВГЗ.

Если в первом полугодии 2013 года Минфину удалось привлечь валютные ОВГЗ на 22 млрд грн, тем самым поставляя доллары на рынок и нейтрализуя гривневую эмиссию на 25 млрд грн, то во втором полугодии 2013 года большая часть дефицита будет покрываться чистой эмиссией гривны.

В условиях неоднозначного отношения к стабильности национальной валюты дополнительная ликвидность из бюджета может в любой момент создать лишний спрос на доллар в размере до 4 млрд долл.

Таким образом, поддержка убежденности экономических агентов в стабильности гривны на протяжении второго полугодия становится ключевой задачей для правительства. Похоже, только размещение суверенных еврооблигаций в ближайшее время может закрыть большую часть описанных рисков.

Во втором квартале 2013 года доходы центрального бюджета упали на 8,2% год к году, и нисходящий тренд выглядит устойчивым. Недовыполнение доходной части бюджета-2013 ожидается на уровне 25 млрд грн или 1,7% ВВП.

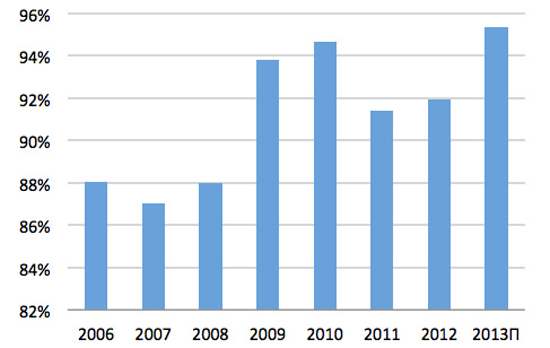

Высокий уровень текущих расходов в структуре бюджета - 95,4%, в основном, защищенные статьи - ограничивает возможность недофинансирования запланированных обязательств.

По итогам 2013 года кассовый дефицит госфинансов с учетом потребностей "Нефтегаза" составит 70 млрд грн или 4,7% ВВП. Во второй половине года потребность в дополнительном финансировании бюджета составит 40 млрд грн.

В первом полугодии бюджетный дефицит почти на половину финансировался за счет валютных заимствований на внутреннем рынке - 2,75 млрд долл. Это позволило покрыть фискальный разрыв неэмиссионным способом.

|

| Министр финансов Юрий Колобов и глава НБУ Сергей Арбузов. Фото day.kiev.ua |

Учитывая сложности с размещением еврооблигаций и большие внутренние выплаты в валюте во втором полугодии - 1,4 млрд долл, - правительство стоит перед необходимостью прямой эмиссии гривны для бюджетного финансирования в размере 35 млрд до конца 2013 года.

В условиях кассового разрыва и ограниченного доступа на внешние рынки бюджет становится крайне уязвимым. Сам по себе дефицит 40 млрд грн во втором полугодии приблизит общий государственный долг до отметки 40% ВВП, что, вероятно, отразится на оценке суверенных рисков.

Кроме того, эмиссионное финансирование фискального разрыва значительно усиливает девальвационные риски во втором полугодии, что в свою очередь повышает риски суверенного дефолта.

Доходы бюджета-2013: недобор на 2% ВВП

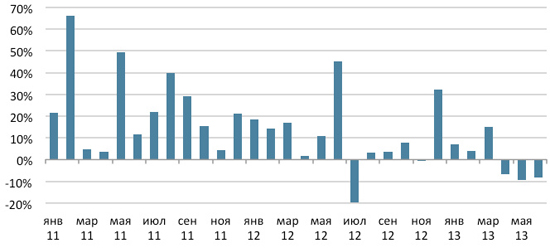

Во втором квартале 2013 года доходы центрального бюджета упали на 8,2% год к году, хотя еще в первом квартале Минфин отчитался в росте доходов на 8,5%.

Основной причиной такого перелома стало падение поступлений из ключевых источников: НДС, минус 8% год к году в мае, и налога на прибыль, минус 37% год к году в мае. Такой результат стал естественным следствием нарастающих проблем в реальном секторе и низкой инфляции.

До апреля 2013 года эффект от негатива в реальном секторе с лихвой компенсировался авансовыми налоговыми платежами и поддержкой НБУ - внесением в доходную часть бюджета ожидаемой прибыли Нацбанка.

Однако впоследствии ситуация радикально поменялась: мы наблюдаем сокращение бюджетных поступлений уже третий месяц к ряду.

Темпы роста доходов центрального бюджета, год к году

|

| Источник: Минфин |

Стоит отметить, что падение доходов по результатам месяца наблюдалось и ранее, но оно было результатом разовых явлений. Сохранение же негативных показателей на протяжении трех месяцев можно рассматривать как тенденцию.

В таких условиях есть основания ожидать значительного недовыполнения доходной части бюджета. Даже если по результатам 2013 года удастся выйти на нулевой прирост доходов, недовыполнение составит 17 млрд грн или 1,2% ВВП.

Если смотреть более реалистично, то нужно говорить о сохранении нисходящего тренда по доходам: минус 3% год к году, в среднем во втором полугодии, и о недовыполнении доходной части в 2013 году на 25 млрд грн или 1,7% ВВП.

"Компенсаторы" доходов: сомнительный эффект

Плачевное состояние государственных финансов заставило Минфин активно искать дополнительные источники пополнения бюджета. В частности, был принят закон о трансфертном ценообразовании.

Министр финансов ожидает дополнительный доход - 20 млрд грн - от действия этого закона в течение трех лет, что обещает около 3 млрд грн в 2013 году. Однако пока трудно сказать, насколько эффективно будет работать новый канал наполнения бюджета в условиях и без того высокой налоговой нагрузки на бизнес.

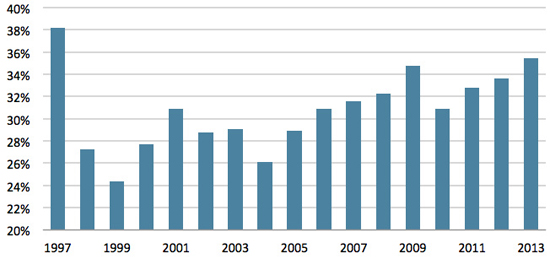

В первом квартале соотношение доходов консолидированного бюджета к ВВП уже достигло 35,4%. Это рекорд для первых кварталов за последние 15 лет.

Доходы консолидированного бюджета в первом квартале, % от ВВП

|

| Источник: Минфин |

Очевидно, дальнейшее давление с помощью новых налогов может только усугубить ситуацию в реальном секторе и негативно сказаться на доходах казны. Пока эффект от введения закона остается спорным, мы допускаем, что эта инициатива значительно не повлияет на доходы бюджета-2013.

Дефицит "Нафтогаза": еще 11 млрд грн

Бюджет 2013 года предусматривал предоставление "Нафтогазу" субсидии в размере 8 млрд грн путем внесения ОВГЗ на эту сумму в уставный капитал НАК.

Позже стало известно, что компания оценивает свой кассовый разрыв в 2013 году на уровне 32 млрд грн. Однако финансовый план с таким дефицитом не был утвержден, а был снижен до скромных 18,7 млрд грн.

Таким образом, даже за "урезанными" оценками для поддержки работы НАК до конца 2013 года потребуется еще 10,7 млрд грн бюджетного финансирования.

Пенсионный фонд: доходы лучше плана

В отличие от центрального бюджета, доходы Пенсионного фонда в первом полугодии обнадежили. Собственные доходы фонда выросли на 6,9%, что даже несколько превышает темпы роста, заложенные в изначальный план.

Даже если во втором полугодии темпы роста собственных поступлений Пенсионного фонда несколько снизятся, дополнительный дефицит не должен превысить 5 млрд грн. Пока же, исходя из позитивной динамики начала 2013 года, нет оснований ожидать роста дефицита Пенсионного фонда.

|

| Эдуард Ставицкий и Юрий Бойко представляют две группы влияния в "Нафтогазе". Фото kmu.gov.ua |

Защищенные статьи тормозят маневры

При риске сокращения государственных доходов актуальным становится вопрос урезания расходной части.

Украина за последние десять лет не проводила секвестр бюджета, а проблему недостатка денег решала, кроме роста долговой нагрузки, путем роста текущей бюджетной задолженности, то есть недофинансирования расходов или откладывания платежей на следующие бюджетные периоды.

Такой способ решения проблем государственных финансов обусловлен отсутствием практики начисления пени за просроченный платеж из бюджета.

Это приводит к тому, что Минфин злоупотребляет своим "монопольным" положением, безнаказанно задерживая платежи или просто не выполняя того, что было запланировано в бюджете. Теоретически эти недоплаты когда-то погашаются, но практически эти обязательства очень размытые.

Тем не менее, даже при такой "мягкости" бюджетных обязательств существуют определенные табу, нарушать которые ни одно правительство не решалось.

Речь идет о защищенных статьях и о так называемых текущих не капитальных расходах: зарплаты бюджетникам, социальные расходы, обслуживание долга, трансферты госорганам и предприятиям. На таких расходах много не сэкономишь, так как это чревато социальным напряжением.

В 2013 году ситуация с текущими расходами примечательна тем, что они изначально занимают в структуре бюджетных расходов огромную долю: 95,4%. Более того, в 2013 году они не покрываются собственным доходами бюджета.

Текущие расходы в общих расходах центрального бюджета

|

| Источник: Минфин |

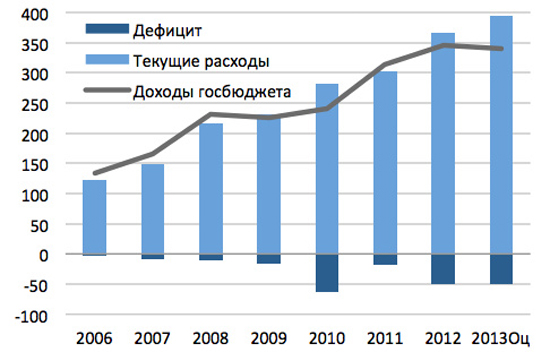

Покрытие текущих расходов и дефицит бюджета, млрд грн

|

| Источник: Минфин. Оценка: Concorde Capital |

Похожая ситуация с превышением текущих расходов над доходами в 2010 году и 2012 году вылилась в значительный бюджетный дефицит: 5,8% и 3,5% ВВП соответственно. Параллельно имело место недофинансирование расходов.

Примечательно, что основная экономия была за счет капитальных расходов, которые финансировались на 65-68%. В то же время недофинансирование по текущим расходам допускалось максимум на 4% от плана.

Мы считаем, что в 2013 году также будет практиковаться существенное недофинансирование. Однако по причине значительной доли текущих расходов в бюджете 2013 года общее недофинансирование расходов не может превысить 5% от плана или около 20 млрд грн до конца 2013 года.

Превышение расходов бюджета над затратами в 2013 году, млрд грн

|

| Источник: Минфин, НБУ. Оценка: Concorde Capital |

В итоге, дефицит госфинансов с учетом потребностей "Нафтогаза" и без учета Аграрного фонда будет составлять минимум 70 млрд грн или 4,7% ВВП. Финансирование такого фискального разрыва будет нетривиальной задачей.

Покрытие кассового дефицита: ОВГЗ

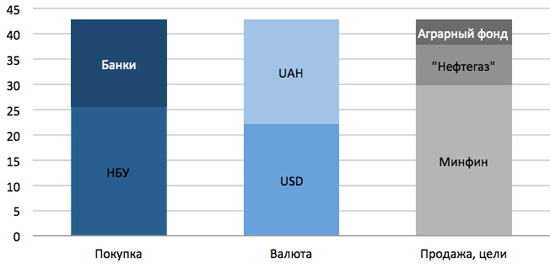

В первом полугодии дефицит госбюджета составил 22,5 млрд грн без учета 8 млрд грн для "Нафтогаза" и полностью финансировался за счет внутренних займов. Чистое привлечение в бюджет через ОВГЗ составило 28,7 млрд грн, а с учетом выпуска ОВГЗ для финансирования дефицита НАК и АФ - 41,7 млрд грн.

Основную часть новых ОВГЗ в обращении - около 61% - выкупил Нацбанк.

Распределение чистой эмиссии ОВГЗ, первое полугодие 2013 года, млрд грн

|

| Источник: Минфин, НБУ |

В то же время баланс по внешним привлечениям был негативным - выплатили по внешним долгам на 1,2 млрд грн больше, чем привлекли, а доходы от приватизации за полгода составили 0,17 млрд грн или 2% от годового плана.

На второе полугодие потребность в финансировании дефицита с учетом "Нафтогаза" оценивается 40 млрд грн. При том, что доступ на внешние рынки утруднен, а поступления от приватизации не гарантированы, внутренние размещения ОВГЗ остаются единственным источником покрытия дефицита.

НБУ, скорее всего, останется основным покупателем бумаг Минфина.

Излишняя ликвидность и девальвационный риск

Очевидно, что фискальный кассовый разрыв на уровне 40 млрд грн в условиях плохого доступа на внешние рынки во втором полугодии 2013 года означает серьезные эмиссионные риски для страны.

В первом полугодии активное финансирование дефицита бюджета Нацбанком компенсировалось тем, что львиная доля размещений ОВГЗ проводилась в инвалюте: 2,75 млрд долл с учетом погашений, эквивалент 22 млрд грн.

То есть через дополнительное финансирование дефицита бюджета в первом полугодии в экономику поступило около 25 млрд эмиссионной гривны и иностранной валюты на 22 млрд грн.

Таким образом, приток гривны через финансирование дефицита был близок к притоку инвалюты, что помогало нивелировать лишнее давление на курс гривны.

Однако мы прогнозируем, что во втором полугодии ситуация может поменяться. Из бюджета будет выплачено около 35 млрд эмиссионной гривны, и только 5 млрд грн или 0,6 млрд долл - иностранной валюты.

Разница между гривневыми и валютными вливаниями в размере 30 млрд грн против 3 млрд грн в первом полугодии 2013 года может создать дополнительный спрос на иностранную валюту в соответствующем размере, если регулятору не удастся полностью нейтрализовать эту дополнительную ликвидность.

Ситуация может усугубиться при падении доверия к украинской валюте. В таком случае Минфину вряд ли удастся привлечь какие-либо валютные ОВГЗ во втором полугодии, и это повлечет за собой плачевные последствия для самой валюты.

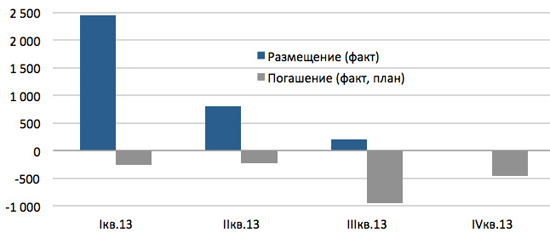

Прогноз спроса на валютные ОВГЗ

Всего в первом полугодии 2013 года Минфин привлек 3,25 млрд долл через валютные ОВГЗ и погасил бумаги на 0,5 млрд долл. Во втором полугодии ему нужно будет погасить уже 1,4 млрд долл, при том, что сумма привлечения, скорее всего, будет гораздо меньшей.

1,1 млрд долл из привлеченной в первом полугодии 2013 года суммы были профинансированы госбанками, получившими валютную выручку от размещения еврооблигаций. Вероятность их повторного выхода на внешние рынки пока кажется маловероятной.

|

| Фото kmu.gov.ua |

Банковская система, основной источник финансирования валютных ОВГЗ, потеряла 4 млрд грн валютных депозитов в первом полугодии 2013 года.

Вероятно, это ограничит ее способность покупать валютные бумаги во втором полугодии. Последние аукционы, где Минфин не совсем удачно реализовывал валютные ОВГЗ, красноречиво об этом свидетельствуют.

Итого, при допущении невыхода госбанков на рынок еврооблигаций и сокращения спроса банковской системы на валютные ОВГЗ во втором полугодии 2013 года на 20%, и это оптимистичный сценарий, мы ожидаем, что Минфину удастся привлечь 2 млрд долл долга на внутреннем рынке.

При этом чистый приток ОВГЗ с учетом выплаты 1,4 млрд долл во втором полугодии 2013 года составит всего 0,6 млрд долл или около 5 млрд грн.

Скрытые риски валютных ОВГЗ

В 2011 году правительство начало использовать на внутреннем рынке валютные ОВГЗ. За полтора года Минфин сумел привлечь на рынке 6,7 млрд долл, что даже превышает внешние заимствования за этот период - 6,1 млрд долл. Этот инструмент фактически выполнил три важные функции.

1. Помог покрыть дефицит бюджета.

2. Перевел из банковской системы в экономику долларовую ликвидность.

Поскольку банки ограничены в кредитовании в инвалюте, они охотно отдают лишнюю валютную ликвидность Минфину, который выбрасывает ее в экономику, частично удовлетворяя спрос на валюту и экономя золотовалютные резервы НБУ.

3. Нейтрализовал лишнюю гривневую ликвидность. То есть вместо эмиссионного выброса гривны в экономику, которая могла бы перекочевать на валютный рынок, происходил микс выброса эмиссионной гривны и доллара, который без валютных ОВГЗ так и остался бы на счетах у банков.

Однако вся проблема в том, что при падении спроса на валютные ОВГЗ, а их еще надо возвращать, все эти позитивные эффекты развернутся в обратную сторону.

Валютные ОВГЗ, 2013 год, эквивалент млн долл

|

| Источник: Минфин, НБУ |

Далее мы иллюстрируем, как с помощью размещения валютных ОВГЗ Минфин и Нацбанк нивелировали влияние дополнительной гривневой эмиссии через бюджет за счет предложения валюты на рынке в первом полугодии 2013 года.

Влияние валютных ОВГЗ на рынок

Ниже мы представляем схему влияния ОВГЗ, в том числе валютных, на рост ликвидности в экономике в первом полугодии 2013 года. Наша иллюстрация базируется на следующих допущениях.

1. Банки не склонны пускать лишнюю валютную ликвидность в экономику, при этом склонны ее конвертировать в валютные ОВГЗ.

2. Банки склонны пускать лишнюю гривневую ликвидность в экономику, но не склонны конвертировать ее в гривневые ОВГЗ.

3. НБУ не финансирует бюджет в валюте.

4. Чистый рост ОВГЗ в первом полугодии 2013 года составил 42 млрд грн, включая 22 млрд грн валютных ОВГЗ. Все деньги были выпущены в экономику.

Итак, благодаря выпуску ОВГЗ Минфин выделил в экономику 25 млрд эмиссионной гривны и 2,75 млрд долл или 22 млрд грн. Соответственно, почти вся новая гривна была нейтрализована валютными вливаниями на рынок.

Влияние ОВГЗ на приток денег в экономику, млрд, первое полугодие 2013 года

|

| Нажмите для увеличения |

Ожидаемое влияние валютных ОВГЗ

При падении спроса на валютные ОВГЗ во втором полугодии 2013 года приток национальной и иностранной валют из дополнительных затрат бюджета будет несбалансированным. Это создаст лишнюю гривневую ликвидность - 30 млрд.

Если Нацбанку не удастся ее нейтрализовать, в любой момент она может вылиться в дополнительный спрос на иностранную валюту. Наши расчеты базируются на следующих допущениях для второго полугодия.

1. Кассовый разрыв бюджета - потребность в чистой эмиссии ОВГЗ - составит 40 млрд грн.

2. Банки купят 2 млрд долл валютных ОВГЗ, из которых Минфин должен будет погасить 1,4 млрд долл. Чистый приток валютных ОВГЗ составит 0,6 млрд долл.

Влияние ОВГЗ на приток денег в экономику, млрд, второе полугодие 2013 года

|

| Нажмите для увеличения |

Сценарий валютного шока

Если по какой-либо причине ожидания девальвации гривны во второй половине 2013 года усилятся, то потребность Минфина погашать валютные ОВГЗ создаст серьезное дополнительное давление на гривну.

Правительству тогда придется полностью финансировать кассовый дефицит бюджета за счет эмиссии гривны - 40 млрд грн - и выходить на валютный рынок с покупкой долларов для планового погашения 1,4 млрд долл валютных ОВГЗ.

Основные допущения данного сценария таковы.

1. Кассовый разрыв бюджета составит 40 млрд грн.

2. Банки не будут покупать валютные ОВГЗ во втором полугодии 2013 года, кроме уже купленных в июле 0,2 млрд долл.

Влияние ОВГЗ при сценарии валютного шока, второе полугодие 2013 года, млрд

|

| Нажмите для увеличения |

Таким образом, с рынка уйдет много наличной инвалюты, и при этом будет огромный приток эмиссионной гривны, который может превратиться в дополнительный спрос на доллар в размере 6 млрд долл. О том, что это может значить для золотовалютных резервов НБУ, говорить не нужно.

Вероятность такого сценария пока невысокая. Однако эта схема показывает, насколько важно для Нацбанка поддерживать высокие ожидания относительно стабильности гривны. В частности, это свидетельствует о важности поддержки золотовалютных резервов на текущем уровне.

Контроль за ликвидностью и финансовые векселя

Угроза значительной эмиссии гривны по причине кассовых разрывов в бюджете не могла остаться незамеченной в правительстве. Очевидно, это стало одной из причин лоббирования внедрения такого инструмента для частичного погашения бюджетной задолженности, как финансовые векселя.

Использование квази-денег для финансирования дефицита бюджета позволяет рассчитываться по долгам без увеличения девальвационных рисков, но лишь в краткосрочной перспективе. В то же время это негативно отразится на состоянии предприятий, а значит, и на доходах бюджета в среднесрочной перспективе.

Кроме того, векселя нельзя использовать для нейтрализации дополнительной ликвидности, которая нужна для выплат зарплат и социальных расходов.

Альтернативным методом сворачивания гривневой ликвидности в условиях эмиссионного покрытия бюджета может стать дальнейшее повышение норм резервирования для банковского сектора.

Однако это не повлияет на эмиссионные гривны, выплаченные бюджетникам, и на дополнительную ликвидность, направленную на покрытие дефицита "Нафтогаза".

|

| Фото ipress.ua |

Девальвационный сценарий угрожает дефолтом

Недовыполнение доходов, убытки "Нафтогаза", значительные "защищенные" расходы и тенденция к повышению фискального давления в условиях падающей экономики ставят государственные финансы в уязвимое положение.

По большому счету, риск эмиссионного финансирования ставит вопрос устойчивости госбюджета в случае реализации девальвационного сценария.

Однако даже без учета девальвационного риска 40 млрд грн чистых заимствований во втором полугодии означают, что госдолг до конца 2013 года вплотную приблизится к отметке 40% ВВП. Скорее всего, это ухудшит суверенные кредитные рейтинги и еще больше усложнит доступ на внешние рынки.

Если же произойдет неконтролируемая девальвация, то при 20-процентном ослаблении валюты упадут внутреннее потребление и импорт товаров. Это станет причиной еще большего падения доходов бюджета - около 10%.

К этому добавятся рост стоимости обслуживания внешнего долга - плюс 10 млрд грн с учетом госгарантий, дополнительный дефицит "Нафтогаза" - плюс 12 млрд грн, а также необходимость дополнительно финансировать банки и ПФ.

Другими словами, реализация сценария с 20-процентной девальвацией гривны вызовет потребность в дополнительном финансировании бюджета не менее 60 млрд грн в год без учета возможной потребности финансирования банков.

Сумма не запредельная, и при сохранении контроля над обменным курсом могла бы привести к увеличению общего долга всего до 45% ВВП с учетом роста гривневой стоимости внешней задолженности.

Однако в условиях валютного шока покрывать такой дефицит новой эмиссией будет невозможно: в дестабилизированной ситуации новая гривневая ликвидность только усилит девальвационный шок.

В такой ситуации правительство должно будет пойти на договоренность с МВФ и, как следствие, согласиться на жесткие меры экономии. Или же правительству придется начать переговоры о реструктуризации долгов, что равносильно объявлению дефолта.

Александр Паращий, руководитель аналитического отдела компании Concorde Capital