LNG-экспансия. Сможет ли Украина выиграть от популяризации сжиженного газа в мире?

COVID-19 та економічна криза призвели до історичного переформатування енергетичних ринків. Зокрема Міжнародне енергетичне агентство у 2020 році прогнозує найбільше в історії падіння світового попиту на газ — на 150 мільярдів кубометрів, або на 4%.

"У 2020 році світовий ринок природного газу може пережити найбільший шок попиту в своїй історії... Очікується рекордне падіння попиту на природний газ, пандемія COVID-19 вражає і без того ослаблений ринок", — йдеться в доповіді.

У таких умовах боротьба за споживача серед постачальників виходить на новий рівень. І в ній гору беруть поки що продавці LNG. Нині 40% обсягів світової торгівлі "блакитним паливом" займає саме скраплений газ. А за 20 років йому пророкують усі 60%.

Тобто трубопровідний газ (а з ним і Росія) поступово здає позиції. Адже LNG значно гнучкіший варіант — його можна транспортувати великими партіями й у місця, куди важко дотягнути газопровід. Варто лише мати доступ до моря та LNG-термінал для регазифікації.

Фантомний термінал

Свого LNG-терміналу Україна поки що не має. Хоча спроби побудувати його були.

2012 року Україна навіть підписала угоду про створення консорціуму з будівництва LNG-терміналу в Одеській області. Там хотіли звести дві черги терміналу по 5 млрд кубометрів на рік. А перші партії скрапленого газу, зокрема з Катару, очікували отримати вже на початку 2015 року.

Однак тоді ця історія закінчилася конфузом — преса з’ясувала, що представник начебто іспанської компанії насправді не мав відповідних повноважень і раніше працював "лижним інструктором". На цьому "національний проєкт" і завершився.

Чи потрібен власний термінал нині?

Загалом ідея вітчизняного LNG-терміналу на чорноморському узбережжі — актуальна.

"LNG сьогодні має ряд переваг над трубопровідним газом: він екологічний, безпечний, гнучкий у транспортуванні та може бути переміщений на великі відстані. Тому на фоні імпорту LNG будівництво нових газопроводів є нерентабельним рішенням, яке зумовлене переважно геополітичними чинниками. Україна ще не є повноцінним гравцем СПГ ринку, проте має значний потенціал для росту, необхідну інфраструктуру, а також економічну та безпекову потребу в диверсифікації шляхів поставок газу", — вважає експертка з енергетики й інвестицій Українського інституту майбутнього Наталія Кацер-Бучковська.

На її думку, Україна, як країна з виходом до моря, має великий потенціал до розвитку ринку поставок скрапленого природного газу за рахунок будівництва власних потужностей зберігання та прийому на узбережжі Чорного моря — зокрема плавучої платформи регазифікації.

От тільки реалізувати цей потенціал заважають одразу кілька факторів. Зокрема позиція Туреччини, яка має чотири власні термінали (сумарною потужністю 22,9 млрд куб. м), не змінилась: вона відмовляється пропускати інші LNG-танкери через Босфор.

"Туреччина мотивує це дотриманням безпеки руху через протоку. Адже в разі проходу метановозів через Босфор весь інший трафік довелося б зупиняти", — пояснює президент Центру глобалістики "Стратегія ХХІ" Михайло Гончар.

Хоча насправді така позиція наших південних сусідів пояснюється геополітичними інтересами, переконані експерти.

"Для Туреччини важливо зберігати контроль за потоками енергоносіїв зі сходу на захід і з півночі на південь, аби впливати на геополітику в регіоні", — говорить директор з досліджень Dixi Group Роман Ніцович.

Теоретично пропустити танкери в Чорне море турки могли б не через Босфор, а через обхідний канал. Але його спочатку треба збудувати.

"Коли це станеться, тоді можна буде повернутися до теми будівництва LNG-терміналу на Чорноморському узбережжі", — додає Михайло Гончар.

Але в Чорному морі також є ризики: Росія анексувала Крим і частину акваторії Чорного моря.

"Для комерційного судноплавства залишається лише вузький коридор шириною лише 25 миль. В умовах окупації він знаходиться під загрозою блокади. Тому теоретичні поставки скрапленого газу на LNG-термінал під Одесою ворог зможе в будь-який момент перервати. А це вдарить по нашій енергонезалежності", — наголошує президент Центру глобалістики "Стратегія ХХІ".

Насамкінець, потенційний український термінал може отримати обмежений ринок збуту. Найближчі сусіди мають власні потужності.

"Відповідно, жодна з цих країн не стане клієнтом потенційного українського LNG-терміналу і всі витрати на окупність проєкту ляжуть на українського споживача", — пояснює головний виконавчий директор Нафтогазу Отто Ватерландер.

Він підкреслює, що навіть без геополітичних обмежень зі сторони Туреччини, найкраща інвестиція в енергонезалежність для України — це стимулювання розробки власних газових родовищ, замість підтримки виробництва конкурентів.

Сусідська альтернатива

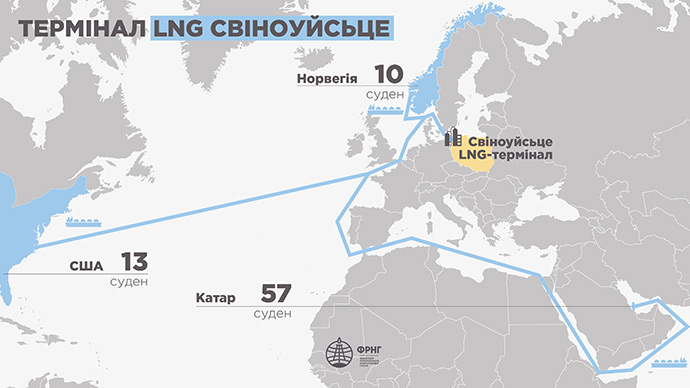

Утім, для України проблемність побудови терміналу в Чорному морі зовсім не означає відсутності можливостей отримувати LNG. І торік це довели на практиці, коли Україна вперше імпортувала скраплений газ через польський термінал Свіноуйсьце на узбережжі Балтійського моря.

Нині його потужність сягає 5 млрд кубів на рік. Утім її планують збільшити до 7,5 млрд.

Полякам LNG постачають США, Норвегія та Катар. А Україна цей газ може отримати вже після регазифікації через газотранспортну систему. При цьому не обов’язково фізично. Адже завдяки анбандлінгу Нафтогазу та передачу ГТС в управління незалежному оператору Україна нині інтегрується в газовий ринок ЄС і здійснює так званий віртуальний реверс. Це дозволяє заміщувати обсяги імпорту з ЄС з транзитного потоку російського газу через Україну — аби двічі не качати паливо через кордон.

"Технічний потенціал для імпорту LNG ми вже маємо, хоч і опосередковано через Польщу, — продовжує Михайло Гончар. — Тож поки що варто орієнтуватися на термінал Свіноуйсьце".

А от звідки LNG прибуде на польський термінал, значення вже немає. Це може бути як катарський, так і американський газ. Натомість імпортувати паливо з Австралії чи інших далеких країн може бути задорого. Хоча, якщо знайдеться покупець, доставити LNG звідти також не проблема.

"Із LNG не варто робити фетиш. Але він цікавий з точки зору диверсифікації джерел поставок. На європейському ринку в палива не запитують паспорт. Головні критерії — ціна та якість, — нагадує Роман Ніцович. — А Україна, яка поєднана з європейським газовим ринком, може отримувати звідти паливо будь-якого походження, зокрема й LNG, який був регазифікований і закачаний у ГТС. Для цього чудово підходить польський термінал у Свіноуйсьце".

Є також варіант з литовським терміналом у Клайпеді. Але для постачання газу звідти необхідно побудувати інтерконектор між Польщею та Литвою.

"Україна може транспортувати майже 4 млрд кубометрів LNG з порту литовської Клайпеди через газопровід GIPL. Газовий інтерконектор Польща-Литва дозволить забезпечити передачу газу з Клайпеди через національну газотранспортну систему Польщі до Східної Європи після 2021 року", — нагадує Кацер-Бучковська.

Запасний варіант — газ із Середземного моря

Теоретично Україна могла б імпортувати LNG і з Середземного моря. Наприклад, з Хорватії, де на острові Крк будують плавучий термінал потужністю 2,5 млрд кубів газу на рік.

Але цього замало, аби забезпечити потужний експорт до решти Європи, зокрема й України. Та й логістика звідти навряд чи буде дешевою. Тож великої перспективи в хорватському терміналі фахівці не бачать.

"Але можливості в Середземному морі є. Турки та греки пропонують послуги своїх терміналів-регазифікаторів. Зокрема Туреччина такий має в Мармуровому морі. Далі цей газ можна було б поставити в Україну через існуючі трубопроводи, - продовжує Михайло Гончар. — Однак це буде обходитися дорожче, аніж через польський термінал. До того ж, Україні доведеться домовлятися з низкою транзитних країн: Туреччиною чи Грецією, Болгарією, Румунією, Молдовою… А в варіанті з Польщею треба домовитися лише з продавцем самого газу та оператором польської ГТС. Це простіше".

Однак участь України в Проєкті Тримор’я — спільній ініціативі 12 європейських держав щодо поєднання Балтійського, Чорного та Адріатичного морів інфраструктурними проєктами — все ж важлива, переконана Наталія Кацер-Бучковська.

"Трансбалканський трубопровід може стати ще одним експортним коридором для LNG, що пов'язав би Грецію та Туреччину з Україною. Газовий коридор Північ-Південь міг би з'єднати термінал LNG у Свіноуйсьці з Балтійською трубою через центральну Польщу, Чехію, Словаччину та Угорщину з терміналом LNG в Хорватії, що дозволить отримати доступ до нових джерел постачання для Східної Європи", — вважає експертка.

LNG — не самоціль

Водночас фахівці акцентують: LNG для України не має бути самоціллю. Адже розгалужена ГТС дозволяє імпортувати паливо трубопроводами. І це поки дешевше.

"Тут потрібно орієнтуватися по кон’юнктурі ринку. На початкових етапах великої потреби в LNG не буде. Адже він буде дещо дорожчим за трубопровідний. Можливо, згодом LNG й стане вигіднішим на європейському ринку. Але поки що все навпаки. Нам вигідніше імпортувати трубопровідний газ з ціновою прив’язкою до європейських хабів", — наголошує Гончар.

Проте LNG важливий насамперед як інструмент диверсифікації поставок палива. Аби трубопровідний газ мав гідного конкурента й не коштував задорого.

"Перевага LNG в тому, що його зможуть поставити тоді, коли з якихось причин не вдасться отримати газ з інших джерел. Наприклад, у дуже холодну зиму ймовірний дефіцит палива можна буде перекрити саме поставками LNG", — пояснює президент Центру глобалістики "Стратегія ХХІ".

Відтак, підписувати довгострокові контракти на постачання великих обсягів скрапленого газу Україні не варто — це економічно невигідно, переконують фахівці. LNG можна купувати невеликими партіями й лише за потреби.

"Не факт, що будуть нам потрібні великі додаткові обсяги газу. Нині Україна імпортує в межах 10 млрд кубів на рік. І наявних потужностей фізичного й тим більше віртуального реверсу для нас — цілком достатньо", — вважає Роман Ніцович.

Тож від пропозиції американської компанії Louisiana Natural Gas Exports (LNGE Inc) постачати по 5 млрд кубів газу на рік протягом цілих 20 років краще відмовитися.

"Україна має бути зацікавлена лише в тому випадку, якщо вона уникне довгострокових контрактів на умовах take-or-pay, які укладаються під державні гарантії, або якщо вона отримає довгострокову структурну знижку, у порівняні з європейськими ринковими цінами. Інакше навіщо погоджуватись на такий імпорт? Україна наполегливо боролась за усунення такої умови з довгострокових контрактів з Газпромом і тепер вільна. Україна може диверсифікувати імпорт за допомогою різних продавців та шляхів", — переконаний Отто Ватерландер.

"Газова комора" для ЄС

Натомість Україна може стати важливим партнером для західних трейдерів у зберіганні скрапленого газу.

"Європейський Союз підтримує LNG-проєкти для зниження політичної та економічної залежності від російського трубопровідного газу. А CEER (The Council of European Energy Regulators) пропонує використовувати LNG-термінали також як сховища газу, щоб зробити газову систему ЄС більш гнучкою та різноманітною, — нагадує Отто Ватерландер. — Тим часом, Україна як власниця найпотужнішої у Європі мережі підземних сховищ газу пропонує аналогічну послугу. При цьому така пропозиція не потребує додаткових інвестицій, на відміну від будівництва нового терміналу та додаткової інфраструктури".

Після регазифікації LNG в тій же Польщі його можна оперативно закачати в українські підземні сховища. Потенціал — близько 10 млрд кубометрів на рік, що вдвічі перевищує нинішню потужність терміналу у Свіноуйсьце.

"Потенційно Україна може отримувати з США 6-8 млрд кубометрів LNG щорічно через польські термінали для подальшого його транспортування до європейських країн. Для запуску проєкту в повному обсязі необхідно від двох до трьох років, оскільки сьогодні залишаються обмеженими можливості польської сторони для прийняття заявленого обсягу газу", — прогнозує Кацер-Бучковська.

Якщо десь виникне профіцит скрапленого газу й ціна буде дуже привабливою, його можна буде придбати й закачати в українські підземні сховища про запас. "І в цьому — найбільша привабливість використання LNG і для нас, і для європейських трейдерів. Коли скраплений газ дешевий, його можна закачати в українські сховища, а потім продати дорожче, коли попит на паливо зросте", — пояснює Михайло Гончар.

Таким чином Україна допоможе ЄС сповна використати потенціал скрапленого газу, а заодно й сама зможе використовувати його маневрову перевагу.

"Україні важливо продовжити інтеграцію в європейську енергетичну систему, реалізувати спільні проєкти з західними трейдерами. Таким чином з часом український ринок все більше ставатиме частиною ринку ЄС. І ми від цього отримаємо вигоду в вигляді диверсифікації джерел постачання й зростання конкуренції серед постачальників. Це — запорука енергетичної безпеки", - переконаний Роман Ніцович.

Тож хоч Україна й досі не має власного LNG-терміналу чи навіть перспектив його будівництва, повз нас революція скрапленого газу не пройде. У будь-якому випадку LNG зберігатимуть у вітчизняних підземних сховищах, які для ЄС стають усе більш затребуваними. Та, скоріше за все, це паливо потраплятиме до України традиційним способом — через трубопроводи.

О проекте ГАЗПРАВДА

Вопрос энергетической независимости Украины за последние 5 лет стал как никогда остро. Обеспечение углеводородами собственных нужд крайне важно для экономической стабильности страны. Сегодня существует множество различных вызовов, с которыми сталкивается отечественная газовая отрасль и много сложных тем, требующих объяснений.

"Экономическая правда" совместно с Всеукраинским отраслевым объединением "Федерация работодателей нефтегазовой отрасли" начинает публикацию цикла материалов, которые должны помочь понять, что происходит с украинским газом. Мы будем говорить об особенностях добычи, торговли и транспортировки газа, о реформировании рынка и новые возможности для участников и потребителей, о сотрудничестве с мировыми лидерами нефтегазовой отрасли, влияние на экономику страны и развитие ее бизнес-потенциала в мире.