Бескомпромиссный вопрос ренты

1 січня набув чинності Закон "Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень".

Перед тим він був відомий як вельми контроверсійний з точки зору окремих галузей великого бізнесу законопроєкт №5600.

Новий закон передбачає чималий перелік змін до Податкового кодексу України (ПКУ), переважно спрямованих гармонізувати національну податкову базу з трендами глобального ринку.

Невгамовна дискусія

В принципі те, що Верховна Рада наприкінці року разом із держбюджетом ухвалює закон, який узгоджує податкове законодавство із фінансовим планом на наступний рік, не є несподіванкою. Так відбувається практично щороку.

Ще напередодні голосування було зрозуміло, що голосів самої лише монобільшості цілком вистачатиме для прийняття законопроєкту.

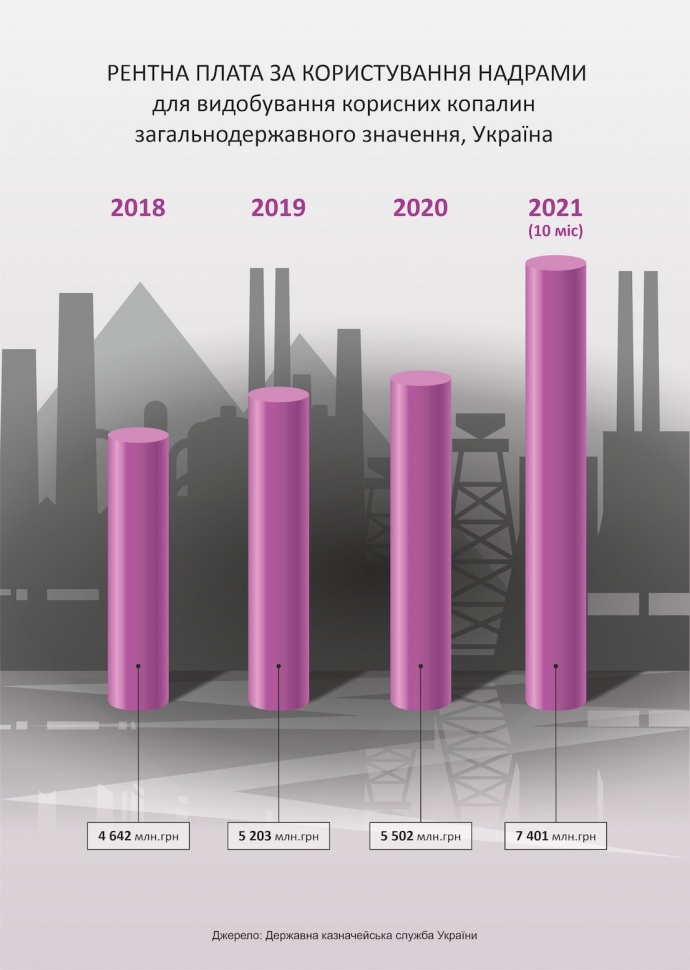

Але були контроверсійні пункти, як-от внесення змін до положень ПКУ, що регулюють рентні платежі за користування надрами для видобування корисних копалин.

Рентне питання особливо чутливе для бізнесу, який залежить від видобування залізної руди.

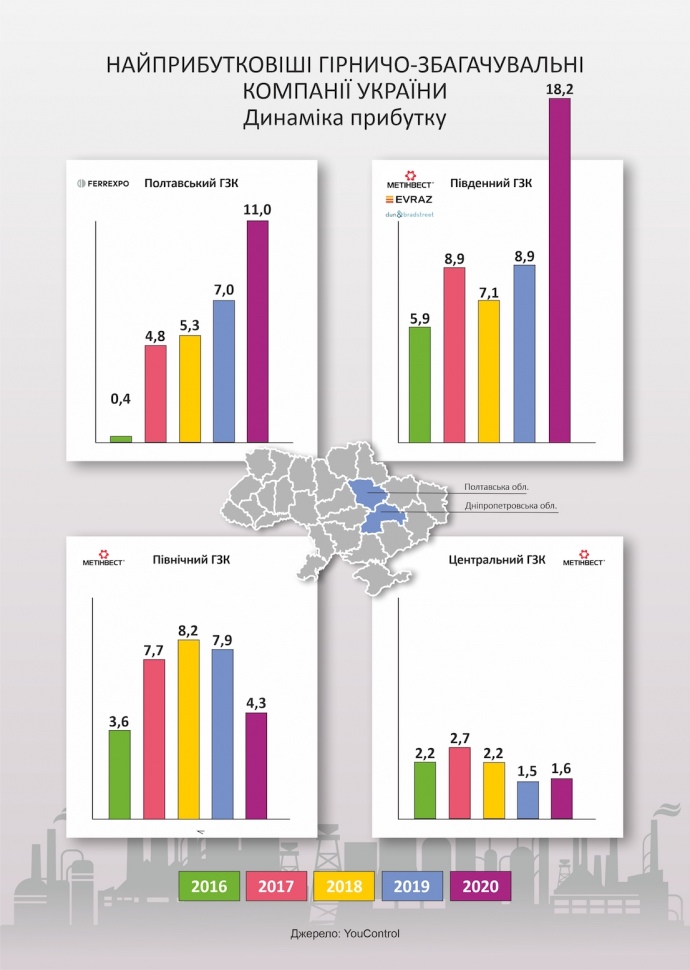

Адже світовий попит та злет світових цін на залізорудну сировину останніми роками призвів до неабиякого зростання прибутку українських гірничо-збагачувальних та металургійних комбінатів.

Приміром, Запорізький залізорудний комбінат у січні-жовтні 2021 року збільшив випуск залізної руди на 7% у порівнянні із відповідним періодом минулого року, "АрселорМіттал Кривий Ріг" наростив виробництво чавуну на 14%, "Інтерпайп" – виробництво сталі на 23,2% проти минулорічних показників.

Експерти прогнозують поступальне збільшення видобутку залізної руди у світі до кінця поточного десятиліття щонайменше до 3,7 млрд тонн на рік проти 3 млрд тонн на поточний момент.

Насамперед, зростатиме попит на сировину з підвищеним вмістом заліза – так званої "преміальної" руди. Переробка такої сировини спричиняє майже на третину менші обсяги викидів, що вкрай актуально для подальшої декарбонізації металургійної галузі, особливо в Китаї.

У 2020 році поставки "преміальних" окатишів та концентрату здійснили Ferrexpo і "Метінвест". Водночас у ЄС підприємства, які зосереджені на такій сировині, вже становлять понад 80% галузевих потужностей.

Терези ринку

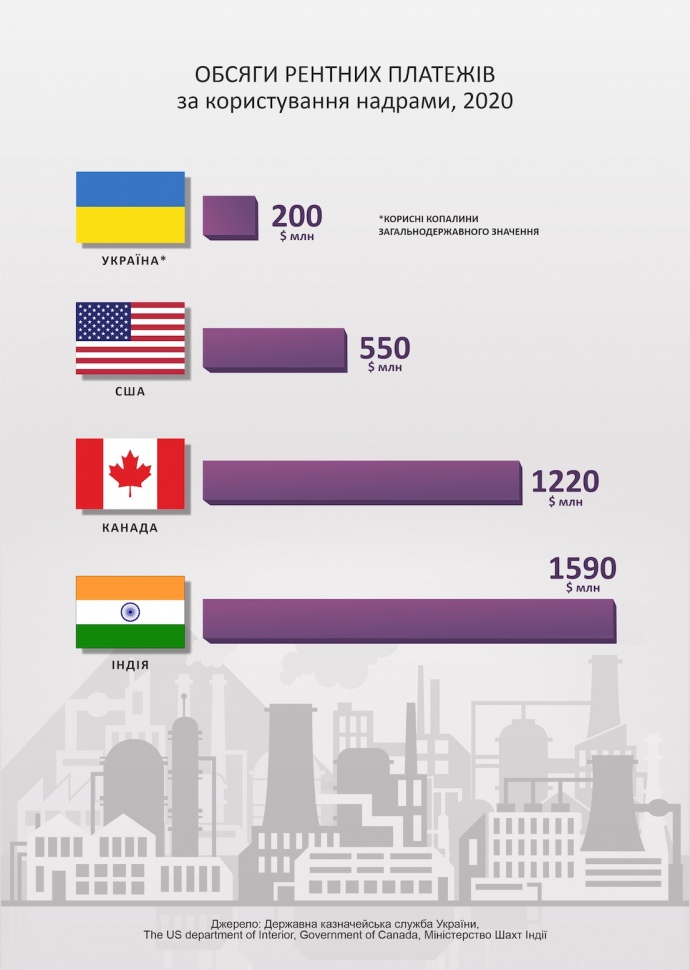

Чи була світова кон’юнктура головною причиною зростання податкової ставки гірничорудної ренти? Однією з причин – так, проте не головною.

Ситуація, коли середньострокова динаміка обсягів виробництва в певній галузі є тригером для перегляду рентних ставок – як в менший, так і в більший бік – є цілком нормальною світовою практикою.

Саме такі процеси відбулися в Канаді й США на початку 1990-х та останніми роками в Індії та Бразилії, де виробництво сировини до кінця десятиліття повинно зрости на 15-25% – до 216 млн тонн та 546 млн тонн на рік відповідно.

Отже, на питання, чи мав Кабінет Міністрів у поточній економічній ситуації моральне право не змінювати рентну ставку, слід відповісти – радше, ні.

Ще одна об'єктивна причина перегляду рентних ставок – недосконалість українського податкового законодавства, що надавала видобувникам шпаринки для мінімізації сплату рентних платежів. Саме ці прогалини намагається тепер ліквідувати парламент.

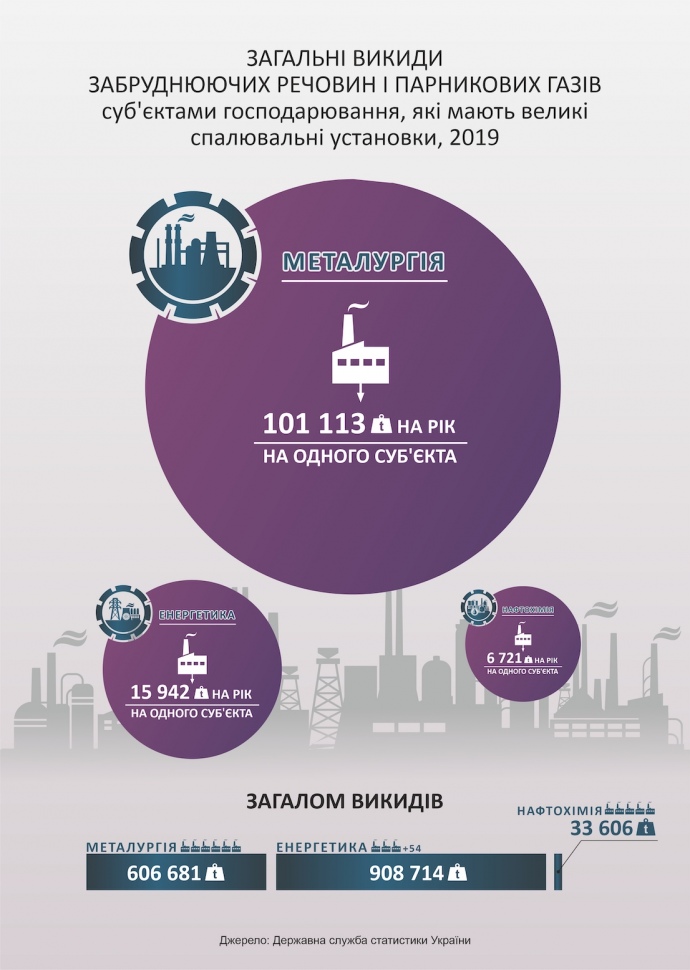

Водночас парламентарі зважили на питання реінвестицій в екологічну безпеку й ухвалили збільшення екологічного податку на викиди двоокису вуглецю втричі.

Адже, будемо відверті, саме металургійні підприємства є абсолютними рекордсменами з погіршення екологічної ситуації в промислових регіонах України, випереджаючи нафтохімію та енергогенеруючі компанії за рівнем шкідливих викидів на одного суб'єкта у 7-16 разів.

Базове питання

На відміну від інших податків, рентна плата прив’язана до вартості видобутих корисних копалин, що реалізовуються юрособами, яким видано спеціальний дозвіл на користування надрами. І тут – головне питання: на яку базу нараховується плата і за якою ставкою. Чому визначення бази оподаткування — надзвичайно важливе питання?

По-перше: бізнес прагне зменшити базу і ставку, щоб отримати більший прибуток. Держава навпаки – збільшити надходження до бюджету шляхом збільшення бази оподаткування та підвищення ставки.

І водночас стимулювати виробництво, впровадження інноваційних технологій, зберегти робочі місця та конкурентоспроможність підприємств на світовому ринку.

Згідно з пунктом 252.7 ПКУ, вартість видобутої корисної копалини, яка закладається в базу оподаткування, обчислюється платником для кожної ділянки надр або за фактичними цінами реалізації відповідного виду корисної копалини, або розрахунковою вартістю відповідного виду корисної копалини. Для розрахунку береться більша з цих величин.

І тут натрапляємо на першу пастку, позаяк у надрокористувачів виникає спокуса маніпулювати визначенням, що саме є корисною копалиною, яка реалізується, і, відповідно, обрати найменше значення.

По-друге: як відомо, не всі поклади залізної руди містять достатню кількість заліза. Руда потребує збагачення – обробки з метою підвищення концентрації заліза та зменшення кількості природних домішок.

Дилема кінцевої вартості

В одному зі спорів, який перебуває в судах вже понад рік, держава намагається стягнути з ПАТ "Центральний гірничо-збагачувальний комбінат" несплачені до бюджету кошти через зменшення платником рентних зобов’язань.

Зокрема, через заниження бази оподаткування, яку ЦГЗК звузив суто до другого етапу переробки руди – дроблення.

Практика більшості розвинених країн визначає вартість корисної копалини на рівні собівартості неагломерованого концентрату, який перебуває на третьому етапі переробки.

При цьому об’єктом оподаткування рентною платою вважається руда, отримана під час провадження господарської діяльності компанії з видобування. Цебто як видобуток, так і первинна обробка сировини.

Залучені до судових слухань експерти встановили, що під час виконання технологічних процесів з виробництва концентратів рудних мінералів – а саме магнетитових концентратів – не відбувається утворення нових сполук та мінеральних фаз.

Таким чином базою оподаткування рентною платою за користування надрами для видобування корисних копалин має стати визначена вартість концентрату залізорудного магнетитового, цебто значно дорожчої товарної продукції.

Отже, заниження зобов’язань з рентної плати з боку згаданої вище юрособи стало можливим саме через міжгалузеві правові колізії, які часто виникають з причин напрочуд застарілого надрового законодавства.

Кейс ЦГЗК є далеко не поодиноким. "АрселорМіттал Кривий Ріг" теж намагається в судах оскаржити обвинувачення в неповній виплаті ренти за користування надрами впродовж 2015-2020 років.

Отже, в тій частині законопроєкту, яка стосується надрокористування, ведеться ретельна робота щодо нормативної синхронізації та приведення податкових норм до сучасної специфіки ринку.

І це цілком слушний крок, адже лишати нормативну базу на рівні, на якому вона була останні 20-25 років, це означає позбавити той самий ринок можливості адаптувати світові стандарти та власноруч прикрити перспективні ніші для іноземних інвестицій.

Таким чином, прийняття законопроєкту №5600 змінило саму концепцію визначення бази оподаткування. Її розрахунок відбуватиметься за єдиним стандартом: шляхом класифікації видобутої мінеральної сировини згідно з галузевими вимогами.

Відтепер види видобутої корисної копалини (мінеральної сировини) встановлюються кондиціями на мінеральну сировину ділянки надр, на яку виданий спецдозвіл платнику рентної плати.

Крім того, для залізних руд виключено застосування розрахункової вартості для визначення бази оподаткування. Натомість визначення вартості таких руд відбуватиметься лише за фактичними цінами реалізації сировини, видобутої гірничим підприємством.

Фактичну ціну визначатиме Мінекономіки за податковий (звітний) період, як середню вартість залізної руди за індексом IODEX 62% FE CFR China з конвертацією у гривню за тонну за курсом НБУ станом на 1 число місяця, що настає за звітним періодом.

Цей індекс також має назву Platts і є індикатором, який використовується у всьому світі для формування цін контрактів на залізну руду.

Фактичну ціну реалізації руд заліза Мінекономіки має щомісяця публікувати на своєму сайті. Це робить регуляцію ринку не лише прозорою, а й більш зрозумілою для інвестиційної оцінки.

Формула балансу

Що ж до формули обчислення розрахункової вартості, то певним компромісом можна вважати закріплення в п. 252.16 ПКУ мінімального коефіцієнта рентабельності гірничого підприємства у розмірі 0,20.

З одного боку, влада погодилася скасувати жорстку норму із застосуванням коефіцієнта рентабельності для тих підприємств, що порушили строк регулярної повторної геолого-економічної оцінки запасів корисних копалин ділянки надр.

Ця норма становила трикратний розмір облікової ставки НБУ.

З іншого – усунута можливість заниження бази оподаткування на формально "ризикованих" родовищах, для яких визначено дуже низький коефіцієнт рентабельності.

За попередньою редакцією Податкового кодексу передбачалася ставка 12%, якщо середня вартість залізної руди за податковий період становить 70 дол. США і більше, і 11%, якщо середня вартість залізної руди є нижчою за 70 дол. США.

У новій редакції передбачаються такі ставки: 3,5% – якщо середня вартість залізної руди становить 100 дол. США і менше; 5% – якщо середня вартість залізної руди становить більше 100 дол. США, але не перевищує 200 дол. США включно; 10% – якщо середня вартість залізної руди перевищує 200 дол. США.

Таким чином, при зменшенні ставок змінюється сама база оподаткування, яка стає чітко визначеною та очікувано більшою.

Аналогічний підхід профільний комітет планував застосувати для видобування марганцевих руд. Для них також передбачалося визначати вартість товарної продукції лише за фактичними цінами реалізації, яка мала б визначатися Мінекономіки як вартість тони руд марганцевих за індексом Manganese ore 44% Mn CIF China, визначеної Platts.

І хоча цю поправку депутати під час голосування у другому читанні не підтримали, перегляд формули нарахування ренти для марганцевої руди – це лише питання часу.

Резюме

Так чи була у законі "дискримінаційна" складова щодо металургів? З моєї точки зору – жодної.

По-перше, влада таки зберегла коригуючий коефіцієнт "сухої ваги" 0,9 доставки рентної плати, що переважно грає на зменшення. По-друге, відмовилася від застосування вищої ставки рентної плати за шкалою від 0,1% до 16%.

Зрештою, цілком очікувано, що зважаючи на ситуаційне падіння цін на залізну руду в поточному році, вирішено було вдатися до компромісної моделі диференціації ставок рентної плати.

Завдяки цьому виграють всі. І виробники, в яких залишиться фінансовий ресурс для модернізації та реінвестицій, і державний бюджет, що отримає додаткові надходження.