Водородная экономика, европейский Зеленый курс? В Украине еще не скоро

Перехід від викопних видів палива до відновлюваної енергії покладено в основу європейських ініціатив, до яких прагне долучитися Україна.

Насамперед ідеться про приєднання до Європейської зеленої угоди, декарбонізацію промисловості для підтримання конкурентоздатності на європейському ринку та й взагалі про виконання зобов’язань щодо альтернативної енергетики в межах Угоди про Асоціацію.

Однак на сьогодні можливість виконання деяких політичних декларацій не виглядає реалістичною – через відсутність бачення, яким саме чином буде здійснюватися перехід до відновлюваних джерел енергії (ВДЕ) хоча б найближчими роками.

На тлі проблем з уже побудованими ВДЕ у частині їх оплати та балансування предметні дискусії щодо подальшого розвитку як "зеленої", так і всієї електроенергетики зараз іноді підмінюються посиланнями на скоре приєднання до енергосистеми ENTSO-E і європейського ринку електроенергії та до зеленої угоди.

На передній план, наприклад, підіймається хвиля заяв про виробництво "зеленого" водню в Україні для постачання в ЄС.

Євросоюз дійсно зацікавлений у виробництві водню за межами ЄС. Мається на увазі саме "зелений" водень - той, що добутий з води виключно за допомогою "зеленої" (відновлюваної) енергії.

ЄС очікує спорудження електролізерів потужністю 40 ГВт на території України та Північної Африки для виробництва водню і його подальшого експорту в Європу. Майбутні вигоди для України від такого виробництва як і для продажу водню в Європу, так і власного застосування безсумнівні.

Але в цих планах є велике "але" в практичній площині, бо для живлення таких електролізерів потрібно дуже багато енергії, яка має бути "зеленою" і дешевою.

Європейська воднева стратегія передбачає також будівництво 40 ГВт електролізерів на території ЄС і зазначає, що до 2030 року "буде потрібно 220 – 340 млрд євро для нарощування та безпосереднього підключення до електролізерів від 80 ГВт до 120 ГВт потужностей сонячної та вітрової енергії".

За цією формулою, для 10-20 ГВт потужності виробництва водню в Україні також необхідно побудувати кількадесят гігават ВДЕ. Нагадаю, що зараз встановлено близько 8 ГВт ВДЕ, але їхня енергія не є дешевою, бо за неї сплачують за високим "зеленим" тарифом.

Щонайменше до 2030 р. така електроенергія буде неконкурентноздатною для виробництва водню.

Тож коли дешева безвуглецева енергія у великих обсягах з’явиться в Україні?

Реалістичні часові прогнози

Механізм державної підтримки ВДЕ через фіксований "зелений" тариф уже припинив свою дію в Україні. А новий механізм з аукціонами не запрацював і, схоже, має шанси не запрацювати взагалі.

Керівництво галузі заперечує перспективу надання інвесторам субсидій, гарантій та інших форм підтримки, апелюючи до достатності ринкових стимулів. Так, у світі дійсно існують різні моделі для розвитку "зеленої" енергетики – як з державними стимулами, так і без них.

Для розвитку ВДЕ без державної підтримки необхідне функціонування лібералізованого ринку електроенергії, здатного повертати вкладені капітали з прибутком.

В Україні ринкові умови для залучення інвестицій у ВДЕ ще не склалися. А заяви власника процесу – НКРЕКП, зокрема, про неготовність зняти цінові обмеження, не дають підстав очікувати лібералізації ринку найближчими роками.

Таким чином, державної підтримки не передбачається, а ринок не надає інвестиційних сигналів.

Якщо чекати на зменшення адміністративного регулювання ринку за кілька років від сьогодні, то після цього потенційним інвесторам та фінансовим установам знадобляться ще 2-3 роки напрацьованої ринкової статистики у стабільних умовах для прийняття інвестиційних рішень. Далі на втілення великих інвестиційних проєктів піде ще приблизно 3 роки.

З урахуванням цих факторів нова хвиля потужностей ВДЕ з конкурентоспроможною ціною може з’явитися не раніше, ніж приблизно за 10 років.

Проблема інтеграції ВДЕ в енергосистему

Проте, навіть якщо в Україні й з’являться стимули для інвестицій у ВДЕ, зараз енергосистема не здатна повністю інтегрувати додаткові вітрові та сонячні станції.

Енергетичній спільноті добре відома проблема негнучкості енергосистеми України через структуру генеруючих потужностей і відсутність в ній високоманевреної генерації та систем накопичення енергії.

Ця проблема, зокрема, виражається в неможливості ефективно компенсувати непередбачувані коливання ВДЕ за допомогою традиційної генерації.

Як результат – диспетчерські обмеження вітрових та сонячних потужностей, що вже відбуваються і стануть ще масштабнішими, коли введуть в експлуатацію останні великі ВЕС, які ще будуються. А отже, це додатковий тягар, що лягає на споживачів - плата за обмежену (не спожиту) "зелену" електроенергію.

Парадоксальним чином, що більше ВДЕ буде додаватись до енергосистеми, то більшими темпами ці нові потужності обмежуватимуться.

Моделювання за допомогою програмного комплексу PLEXOS, визнаного у світі як високоточний інструмент дослідження енергосистем, показало: вже зараз в Україні досягнута така частка сонячної та вітрової енергії, що без зупинки частини енергоблоків АЕС додавання нових потужностей ВДЕ призводитиме до обмеження до 90% виробленої ними енергії.

Проблемі має зарадити будівництво накопичувачів та високоманевреної газової генерації.

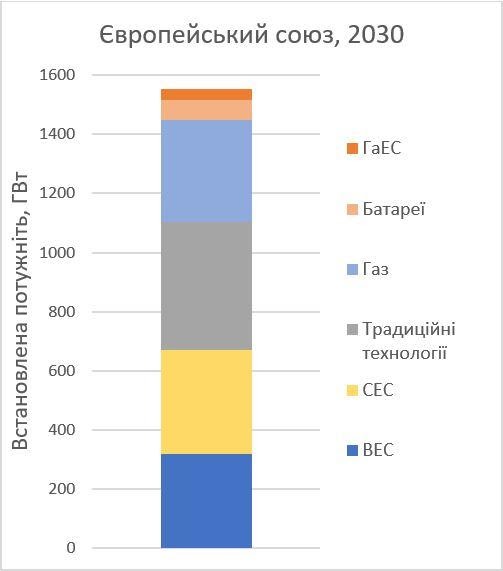

Дослідження потреби у гнучкості енергосистем ЄС, виконане минулого року Європейською Комісією, визначило оптимальний склад маневрених потужностей на горизонті 2030 року для забезпечення інтеграції потужностей ВДЕ, передбачених цілями ЄС з декарбонізації (див. графік нижче).

Близько 29% від загальної встановленої потужності мають становити такі джерела гнучкості як газові станції (348 ГВт загалом, хоча велика частка з них – це існуючі не зовсім маневрені станції), системи накопичення енергії на базі акумуляторних батарей (67 ГВт) та переважно вже існуючі ГАЕС (35 ГВт).

За аналогією, для енергосистеми України мають існувати чіткі цілі і пов’язані з ними конкретні плани з механізмами реалізації політичних заяв. Але про жодні програми щодо електроенергетики в частині будівництва ВДЕ та засобів їх балансування зараз не відомо.

Політичні декларації необґрунтовані

Тим часом нині ми спостерігаємо поширення в офіційному дискурсі двох несумісних концепцій:

- Україна обирає шлях до безвуглецевої/водневої економіки;

- Держава відмовляється від надання підтримки розвиткові ВДЕ та технологіям їх інтеграції в мережу.

Друга теза зазвичай супроводжується посиланням на негативний досвід попереднього механізму з "зеленим" тарифом. Зайве говорити, що зведення державної підтримки до банальної роздачі "зеленого" тарифу, як це відбувалося раніше, зовсім недоречне.

Існують прозорі та некорупційні методи стимулювання розвитку тих галузей чи технологічних напрямків, які несуть суспільну користь.

Як бачимо, дві озвучені вище концепції взаємовиключні, і тому політичному керівництву треба визначитися.

Коли держава ставить за мету досягнення безвуглецевої економіки на певному часовому горизонті, і це вимагає розвиток безвуглецевої енергетики, то суспільство має принаймні розуміти шлях до створення енергосистеми, побудованої на базі ВДЕ.

Або це суто ринковий спосіб залучення технологій і фінансування, і таким чином лише початок цього процесу свідомо відкладається на 10 чи навіть більше років, як згадувалося вище. Та й прикладів такого масштабного перетворення ринковими методами у світі не багато, хіба що до певної міри в Австралії.

Або ж це комбінація ринку з державними заохоченнями (як у ЄС), чи лише система державного регулювання та стимулювання (як у багатьох великих країнах на кшталт Бразилії чи Аргентини та більшості штатів у складі США), і тоді без застосування відповідних механізмів стимулювання інвестицій неможливо досягти задекларованих високих цілей.

Або необхідно переглянути декларації.

Врешті-решт, посилання на енергетичну бідність населення та високу вартість нових технологій не витримують економічних розрахунків. Найдорожчий для споживачів варіант – залишити все як є.

Змодельовані аналітиками Wärtsilä минулого року сценарії енергетичного переходу в Україні продемонстрували, що найдешевшим варіантом розвитку енергосистеми є шлях поступової заміни традиційної базової потужності вугільної та атомної генерації відновлюваними джерелами енергії у комбінації з маневреним газом та системами накопичення. Підкреслю, найдешевшим для споживачів.

Ідеальний спосіб втілення такого переходу – впровадження належним чином розробленого та добре налаштованого вільного ринку, що працює за правилами. Цим шляхом ось уже понад 10 років іде Європейський Союз і виділяє ще 10 років на реалізацію останніх змін до правил ринку, прийнятих у 2019 році.

На перехідному ж етапі країни-члени створюють позаринкові конкурентні механізми заохочення технологій та інвестицій, які ведуть до поставлених цілей.

Отже, хочеться закликати українських політиків відмовитись від енергетичної риторики, не підкріпленої відповідними діями чи відповідальними намірами, і за прикладом колег з країн ЄС перейти до стратегічного цілепокладання на підставі серйозного сценарного планування. Фахівці та інструменти для цього в Україні є.