Масовий кредитор: українці вкладають у держборг мільярди. На яких умовах?

Облігації державної позики – це передусім інструмент латання дірок бюджету. У різних країнах він може називатися по-різному, але його мета завжди незмінна.

В Україні кошти на латання дірок дають переважно банки, чому не в останню чергу сприяє політика НБУ з видачі їм дешевих кредитів рефінансування.

В останні роки активно допомагали владі й іноземці, які після спрощення процедур обліку облігацій інвестували в боргові інструменти Кабінету міністрів кілька мільярдів доларів. Щоправда, усе має свою ціну: великий приплив валюти в країну спричиняє поступове зміцнення гривні.

Кілька років тому мало хто знав, що кредитувати державу та заробляти на цьому непогані відсотки можуть і звичайні громадяни. У 2019 році ЕП описувала, як купити ОВДП і який дохід вони приносять своїм власникам.

З того часу минуло два роки. Уряд продовжує латати дірки бюджету позиками від банків, але не стимулює українців інвестувати в урядові боргові інструменти.

Зрозуміти пасивність Мінфіну складно, адже практика залучення коштів від населення поширена в багатьох розвинених країнах. Залучені до цього процесу громадяни допомагають власним державам перекрити дефіцит бюджету, а отриманий від інвестування в облігації дохід витрачається у своїх країнах.

Складається враження що це питання взагалі не стоїть на порядку денному, а дарма. У листопаді-грудні 2021 року Кабміну для розрахунку з боргами і забезпечення всіх видатків потрібно запозичити ще близько 180 млрд грн.

Які умови купівлі ОВДП та в чому їх перевага перед банківськими депозитами?

Вийти з тіні депозитів

Уже понад десятиліття список інвестиційних інструментів для переважної більшості українців обмежується банківськими депозитами та нерухомістю.

Місцевий фондовий ринок, який за цей час пережив три фінансові кризи та кілька локальних війн між мажоритарними та міноритарними акціонерами і державою, не цікавий для громадян. Його основними гравцями є банки.

Можливостей заробити на висхідному ринку нерухомості чимало. Однак інвестиції в квадратні метри мають свої ризики, серед яких – тривалий термін капіталовкладень та значна ймовірність обвалу ринку.

Зрозумілим для населення інструментом збільшення заощаджень є банківські депозити. Як свідчить статистика НБУ, з вересня 2019 року по вересень 2021 року депозитний портфель банків у гривні зріс на 37%, у валюті – на 18%.

Що пропонують населенню банки? Найбільший роздрібний банк країни – Приватбанк – приймає вклади від громадян під 7% річних. Щоправда, з отриманого доходу доведеться сплатити 18% ПДФО та 1,5% військового збору.

Таким чином, поклавши на депозит 50 тис грн, через рік вкладник отримає назад 53,5 тис гривень. Якщо врахувати, що річна інфляція в Україні становить 10,9%, то таку інвестицію важко назвати прибутковим капіталовкладенням.

Людям це не подобається, тому з початку 2021 року вони дедалі частіше звертають увагу на облігації внутрішньої державної позики (ОВДП). Тим більше, що при отриманні доходу з них не сплачується ні військовий збір, ні ПДФО.

Якщо просто, то ОВДП – це розписка від держави, яка бере кошти в борг і виплачує в обумовлені строки відсотки, а в кінці терміну повертає всю суму.

Два роки тому громадяни володіли 10,28 млрд грн урядового боргу або 1,25% від усіх зобов'язань – 891,9 млрд грн. Зараз їх портфель становить 23,9 млрд грн або 2,39% від 927,6 млрд грн – номінальної вартості всіх ОВДП в обігу.

"Значною мірою збільшення попиту на ОВДП з боку фізосіб пов’язане із зниженням дохідності банківських депозитів.

Не в останню чергу популярність ОВДП пояснюється зростанням обізнаності громадян щодо можливості інвестування коштів у державні цінні папери та спрощенням процесу купівлі ОВДП в банках", – пояснює начальник управління з організації роботи з преміум-клієнтами Ощадбанку Дмитро Соловйов.

Попри більш ніж двократне зростання портфеля фізосіб, їх частка досі мізерна порівняно з іншими інвесторами – банками, компаніями та іноземцями. Не надто допомагають рекламні кампанії фінансових установ. Одна з них навіть зняла на цю тему серіал, який має на Youtube мільйонні перегляди.

Ціна входу

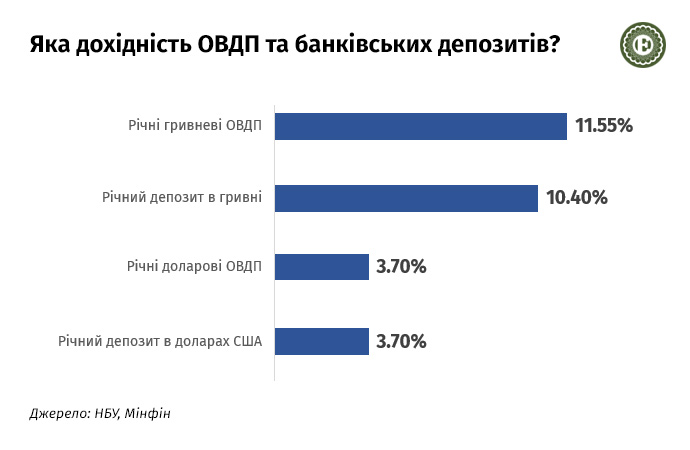

ОВДП мають очевидні плюси. Передусім це надійність, адже виплата повністю гарантується урядом, тоді як щодо депозитів діє обмеження гарантованої державою суми вкладу. Крім того, ОВДП має вищу дохідність, ніж депозити. Там не менш, цей інструмент не користується великою популярністю.

Мінусами інвестицій в ОВДП є складність процедури купівлі та велика ціна входу. Якщо середній розмір депозиту становить 8 тис грн, то на купівлю облігацій у середньому витрачають від 1 млн грн до 6 млн грн.

У більшості опитаних ЕП банків та фінансових компаній рекомендований мінімальний розмір інвестицій в ОВДП становить 1 млн грн.

Саме такий мінімальний рівень дозволяє отримати дохід, вищий за депозит.

Якщо, умовно, через Укрексімбанк придбати держоблігацій на 10 тис грн з дохідністю 11,7% річних, то для клієнта це не буде вигідно. Навпаки – на цій угоді через супутні витрати (брокерська комісія, послуги зберігання, комісія за переказ виплати купона) інвестор втратить 52,8%.

Щоб досягти позначки за гривневими паперами 9-13,25% річних та за валютними – 1,5-3,9%, у більшості банків треба інвестувати великі суми.

Окремі компанії при купівлі ОВДП встановлюють для клієнтів менші ліміти. Навіть за таких умов заявлений дохід можна отримати, бо супутні винагороди компаній або мізерні, або взагалі відсутні.

Як залучають населення

Хоча більшість заявлених банками та компаніями лімітів інвестування в держборг ще не досяжні для рядового українця, деякі організації, які хочуть розвивати цей продукт для масового споживача та готові вкладати в це фінансові ресурси, поступово спрощують умови виходу на ринок.

Наприклад компанія Freedom Finance активно працює над підвищенням фінансової грамотності населення. Вона зняла мінісеріал про інвестиції в ОВДП та рекламу, яку бачили пасажири громадського транспорту столиці.

Компанія "Універ" надала можливість віддаленого відкриття рахунків за допомогою цифрового підпису і технології BANK ID. Також у компанії є спеціальний додаток, за допомогою якого можна купувати і продавати ОВДП.

Схожий додаток є і в компанії ICU. "Розміщення коштів технологічно стало таким самим, як розміщення депозиту в онлайн-банкінгу. Три кліки, 25 секунд – і ти власник ОВДП", – обіцяють у компанії.

Окремо в ICU надали можливість клієнтам дистанційно відкривати рахунки за наявності кваліфікованого електронного підпису. У компанії говорять, що після цього динаміка приросту нових клієнтів збільшилася більш ніж у 2,5 разу, а портфель ОВДП в управлінні перевищив 2,2 млрд грн.

Приватбанк у 2020 році запустив мобільний додаток, який дає можливість купувати і продавати ОВДП в режимі онлайн, відкривати рахунки в цінних паперах. Оформлення повного пакета документів триває орієнтовно тиждень.

Для відкриття рахунку потрібні паспорт, ідентифікаційний код, реквізити поточного банківського рахунку та виписка з рахунку для підтвердження доходу.