Чому пенсії у жінок менші і чому так буде ще 200 років

Гендерна нерівність у пенсійному забезпеченні є серйозним загальнолюдським явищем і водночас складним "технічним" питанням.

За даними Держстату, на початку 2018 року жінки становили дві третини (7,35 млн) від загальної чисельності пенсіонерів (11,71 млн) України.

Середній розмір пенсії жінок серед усіх категорій пенсіонерів становив 2 133 грн і був на 30% меншим за пенсію чоловіків — 3 053 грн. Серед новопризначених пенсій у 2017 році гендерний пенсійний розрив був на 10% менший і становив 20%: 1 991 грн — у жінок і 2 480 грн — у чоловіків.

Зменшення середніх розмірів новопризначених пенсій — на 19% у чоловіків і на 7% у жінок — пояснюється загальним скороченням тривалості страхового стажу та відносним зменшенням заробітків, з яких сплачені пенсійні внески.

Недавно у Великобританії, у зв'язку з вирівнюванням пенсійного віку чоловіків і жінок (65 років), преса писала, що результати виходу на пенсію залишаються "шокуюче нерівними" через 40-відсотковий гендерний пенсійний розрив.

Попри гендерний "паритет на папері", різниця між пенсіями жінок і чоловіків у Великобританії більш ніж удвічі перевищує різницю в оплаті праці — 18%.

У країнах ЄС пенсії у жінок віком понад 65 років на 37% менші за пенсії чоловіків, що теж більш ніж удвічі перевищує різницю в оплаті праці (16%). Найбільший гендерний пенсійний розрив мають Кіпр (49%), Нідерланди та Мальта (по 45%), найменший — Естонія (2%), Данія та Словаччина (по 8%).

Проте пенсійна гендерна рівність в Естонії не гарантує гідну старість. Там рівень ризику бідності для одиноких жінок та чоловіків похилого віку сягає 80%.

Чому пенсії жінок значно менші? Головна причина — суттєві відмінності у професійних кар'єрах. Проте є й інші фактори.

1. Заробітки жінок значно менші, ніж заробітки чоловіків. Тож не дивно, що середня пенсія жінок суттєво менша за пенсію чоловіків.

В Україні розрив в оплаті праці може становити 20-40%. Жінки не тільки заробляють менше, а й менше зайняті на офіційній оплачуваній роботі. Особливо великою є різниця в оплаті праці на посадах топ-менеджерів, де жінок дуже мало і вони заробляють значно менше, ніж чоловіки.

Жінки найбільше зайняті у галузях з найменшою зарплатою: в освіті, охороні здоров'я, закладах культури, сфері комунальних послуг, готелях та закладах харчування, де вони становлять переважну більшість працівників (60-85%). Схожа галузево-професійна гендерна сегрегація існує у більшості країн.

Українське трудове законодавство забороняє працю жінок на високооплачуваних важких роботах, роботах з шкідливими умовами, на підземних об'єктах. Обмежується праця жінок вночі та надурочна робота, якщо вони мають дітей до чотирнадцяти років або дітей з інвалідністю.

За даними Держстату, у третьому кварталі 2018 року середня місячна зарплата жінок становила 76% зарплати чоловіків: 7 921 грн і 10 421 грн відповідно.

Хоча дедалі більше жінок починають заробляти більше, ніж інші члени родини, застарілі культурні стереотипи про чоловіка-годувальника не зникли. Жінкам також потрібно долати несвідомі упередження, пов'язані з відпустками за доглядом за членами сім'ї, історією заробітків та перервами в роботі.

Всесвітній економічний форум (ВЕФ) підрахував, що для усунення розбіжностей в оплаті праці та можливостях працевлаштування чоловіків та жінок знадобиться 217 років. Ще два роки тому мова йшла про 170 років.

Україна посіла 61 місце серед 144 країн за індексом глобального гендерного розриву. Він оцінює гендерну рівність за чотирма вимірами: економічні можливості, рівень освіти, здоров'я та довголіття, політична активність.

Повній зайнятості жінок нерідко перешкоджає неоплачувана домашня робота, перервана кар'єра через народження дітей, догляд за членами сім'ї. Це впливає на вид трудової діяльності жінок і на тривалість страхового стажу.

Одним з важливих інструментів підвищення адекватності пенсій за віком для жінок є додаткові гарантії, які дозволяють поєднувати працю з материнством.

У цьому сенсі законодавство України прогресивне, оскільки до страхового пенсійного стажу зараховуються не тільки періоди перебування у відпустках у зв'язку з вагітністю та пологами, а й догляду за дитиною до досягнення нею трирічного віку у разі отримання допомоги під час таких відпусток.

2. Жінки більш уразливі до криз на ринку праці. Офіційні пенсійні системи зазвичай передбачають наявність тривалого періоду трудової діяльності із сплатою страхових внесків і не охоплюють інші види діяльності.

Жінки зрілого віку, як правило, частіше втрачають роботу, їм складніше влаштуватися на нову. Жінок середнього віку рідше запрошують на співбесіду, ніж молодших конкуренток. У чоловіків такої вікової різниці не відзначають.

Як наголошується у статті ВВС, роботодавці не забезпечують рівності в оплаті та кар'єрних можливостях жінок і чоловіків. Незахищеними є також зайняті у неформальному секторі економіки, наприклад, у сільському господарстві і торгівлі, де багато жінок проводять значну частину трудового життя.

3. Жінки раніше виходять на пенсію і довше живуть. Хоча середня очікувана тривалість життя жінок більша, ніж чоловіків, у багатьох країнах чоловіки виходять на пенсію пізніше, ніж жінки, що дозволяє їм отримувати більші пенсії.

Це не тільки впливає на тривалість страхового стажу і пенсійні права жінок, але й збільшує період, протягом якого вони повинні жити на свою меншу пенсію.

Рішення про поступове підвищення і вирівнювання з чоловіками пенсійного віку жінок в Україні — з 55 до 60 років, на шість місяців щороку протягом 2011-2021 років — було правильним. Воно сприятиме підвищенню розміру пенсій для жінок, якщо жінки продовжуватимуть працювати і робити пенсійні внески.

У 2017 році середня очікувана тривалість життя в Україні при досягненні віку 60 років у чоловіків становила 15,5 року, у жінок — 20,8 року, тобто на 5,3 року більше. Середня очікувана тривалість життя при досягненні віку 65 років у чоловіків була 12,7 року, у жінок — 16,8 року або на 4,1 року більше.

Більш тривале життя жінок не є проблемою, якщо держава або роботодавці забезпечують виплату гідних довічних пенсій (ануїтетів). У країнах ЄС ануїтети не дозволяють дискримінувати за статтю, тому це великий плюс для жінок.

Таку норму передбачає і законодавство України. У разі запровадження обов'язкової накопичувальної системи розмір довічної пенсії слід розраховувати з урахуванням середньої тривалості життя чоловіків та жінок.

4. У накопичувальних пенсійних системах гендерний пенсійний розрив лише посилюється через ефект складного відсотка.

Тут жінки стикаються з ідеальним штормом викликів. Вони заробляють менше, ніж чоловіки, роблять менші внески і мають менші внески від роботодавців, заощаджують упродовж коротшого часу, більш консервативні в інвестуванні, довше живуть на пенсії, часто маючи удвічі менші пенсійні заощадження.

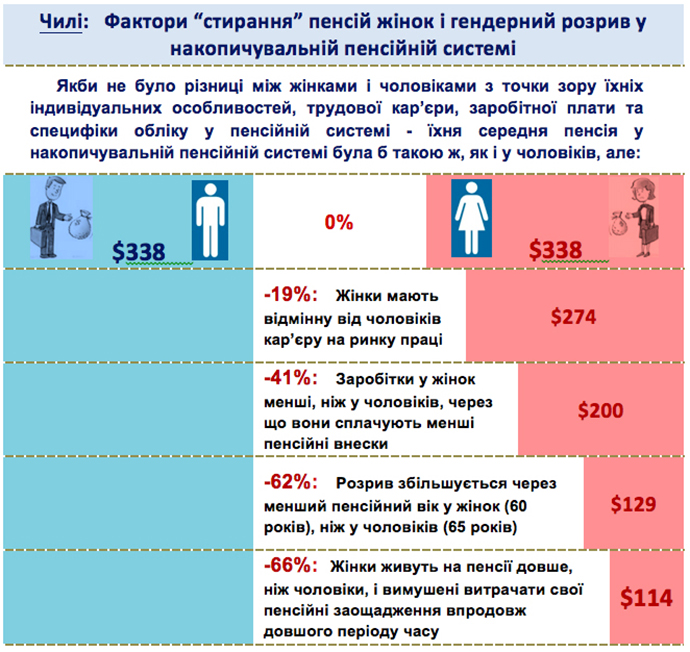

Загалом значний довгостроковий ефект різниці між пенсійними заощадженнями чоловіків та жінок в обов'язкових і добровільних накопичувальних системах недооцінюється. Наприклад, в обов'язковій системі Чилі, запровадженій у 1981 році, пенсії жінок становлять лише третину від пенсій чоловіків.

В Австралії, де обов'язкова накопичувальна система існує з 1992 року, у 2015-2016 роках середній баланс на індивідуальних пенсійних рахунках жінок передпенсійного віку був на 42% меншим, ніж у чоловіків відповідного віку.

Австралійським чоловікам належить 61% загальної суми пенсійних заощаджень і вони мають удвічі більше непенсійних заощаджень. Пенсійних заощаджень 80% жінок недостатньо для комфортного життя, а самотні жінки-пенсіонерки країни зазнають вищого ризику бідності, житлового стресу та безпритульності.

Аналогічний гендерний пенсійний розрив існує у накопичувальних та професійних пенсійних системах Нової Зеландії, Нідерландів, США.

5. Інші види соціально-економічної дискримінації.

Пряма дискримінація — існування гендерних стереотипів у сімейних стосунках, різне ставлення до економічно активних одружених та одиноких жінок і чоловіків, відмінності у розмірі виплат в накопичувальних пенсійних системах.

Прихована дискримінація пов'язана з характером професійної діяльності жінок, сімейним станом або ситуацією в сім'ї.

Таким чином, застосування однакових для чоловіків і жінок правил нарахування пенсій у солідарних системах та правил накопичення пенсійних заощаджень найчастіше призводить до негативних результатів для жінок.

Доки пенсійні виплати будуть прив'язані до офіційної зайнятості, де зберігається гендерна нерівність, а також існуватиме нерівномірний розподіл родинних обов'язків, жінки на пенсії залишатимуться у невигідному становищі.

Універсальні схеми — державні послуги з охорони здоров'я, виплати на дітей та універсальні пенсії за віком — можуть підвищити гендерну рівність, надаючи жінкам ті ж права, що й чоловікам, незалежно від стажу роботи та доходів.

Володимир Яценко, консультант проекту USAID "Трансформація фінансового сектору"

Думки, висловлені в цій публікації, не обов'язково відображають позицію USAID або уряду США.