Рада звільнила ювелірів від 10%-вого збору до Пенсійного фонду - ЗМІ

Верховна Рада скасувала 10%-вий збір на обов'язкове державне пенсійне страхування з операцій продажу ювелірних виробів, який був запроваджений влітку 1997 року і приніс бюджету за 11 місяців минулого року 591,6 млн грн.

Відповідну норму депутати "протягнули" наприкінці 2023 року через закон про додатковий податок на прибуток банків (№9656-д), повідомляє "Інтерфакс-Україна".

Згідно з даними на сайті Верховної Ради, поправку вніс народний депутат Андрій Мотовиловець, її підтримав профільний парламентський комітет під час другого читання законопроєкту про особливості оподаткування банків.

Хоча закон був покликаний підвищити податок на прибуток банків до 50% 2023 року і до 25% - у наступні роки, у нього заклали норму, що мала наслідком звільнення ювелірів від 10%-вого збору до Пенсійного фонду.

При цьому, картка законопроєкту на сайті Веховної Ради містить лише варіант проєкта, підготовлений до першого читання.Тобто, без правок Мотовиловця.

Текст опублікованого закону також не містить очевидних норм щодо звільнення ювелірів від 10%-вого збору до Пенсійного фонду.

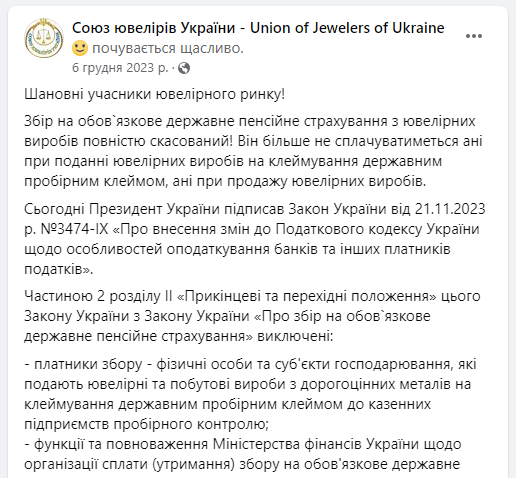

Водночас підтвердження цього факту агентство знайшло на сайті Союзу ювелірів.

"Збір на обов'язкове державне пенсійне страхування з ювелірних виробів повністю скасовано. Він більше не буде сплачуватися ні під час подачі ювелірних виробів на клеймування державним пробірним клеймом, ні під час продажу ювелірних виробів", - зазначив Союз ювелірів, коментуючи підписання президентом закону №9656-д.

Організація підкреслила, що збір на обов'язкове державне пенсійне страхування з ювелірних виробів діяв у різних формах останні 25 років, і його скасування, безумовно, є визначною подією.

"Вітаємо всіх учасників ювелірного ринку зі скасуванням додаткового надмірного оподаткування ювелірної галузі! Це справжній подарунок у День Святого Миколая", - вказав тоді Союз.

При цьому агентство звертає увагу, що запропоновані Мотовиловцем поправки виявилися ідентичними нормам законопроєкту №4091 авторства глави профільного комітету Данила Гетманцева та депутата Олександра Сови, який подали в середині вересня 2020 року, проте відкликали через два тижні.

У пояснювальній записці тоді йшлося, що рентабельність ювелірного виробництва становить 15-25% залежно від обсягів виробництва, а пенсійний збір становив від 8% до 10% у витратах виробництва, посідаючи друге місце після витрат на сировину (близько 80%). На думку авторів, у таких умовах підприємства змушені скорочувати працівників, а малі підприємства - закриватися, підтвердженням чому є скорочення кількості виробників ювелірних виробів в Україні тільки за 2015-2016 роки на 38,5%.

Гетманцев і Сова також вказували, що 10%-вий збір стягувався від вартості основного дорогоцінного металу в сплаві за цінами НБУ під час таврування - до моменту розміщення ювелірної продукції на ринку і до отримання доходу, що вимивало обігові кошти.

Згідно з даними Мінфіну, які наводилися в записці, у ваговому вираженні обсяги таврування ювелірних виробів із золота порівняно з 2014 роком скоротилися майже втричі, а сума фактично сплаченого збору залишалася стабільною - близько 280 млн грн (близько 80-85% планових бюджетних надходжень у 2018-2019 роках).

Водночас Гетманцев і Сова вважали, що заборона на роботу на "спрощенці" в цьому секторі з 1 січня 2022 року дасть змогу збільшити надходження податку на доходи фізосіб і єдиного внеску на загальнообов'язкове соціальне страхування.

Згідно з даними Open budget, збір під час подачі ювелірних і побутових виробів із дорогоцінних металів на таврування державним пробірним клеймом до казенних підприємств пробірного контролю за 11 місяців 2023 року становив 591,6 млн грн, що майже втричі вище за річний план. Роком раніше він приніс 206 млн грн за річного плану 244,6 млн грн.

Як нагадує агентство, спочатку закон про додаткові збори на обов'язкове державне пенсійне страхування передбачав збір із п'яти видів операцій: купівлі-продажу безготівкової валюти, ювелірних виробів, легкових автомобілів, нерухомого майна та послуг мобільного зв'язку.

Після зазначених змін збір зберігся для трьох останніх випадків і стягується в розмірах: з продажу автомобілів - від 3% до 5% залежно від ціни (за 11 міс. -2023 приніс 3 млрд 854,8 млн грн), нерухомості - 1% (1 млрд 16,1 млн грн) і послуг мобільного зв'язку - 7,5% (3 млрд 508,1 млн грн).

Нагадуємо:

Законопроєкт про особливості оподаткування банків (№9656-д) було ухвалено 21 листопада, він набув чинності 8 грудня 2023 року (№3474-IX).

Приєднуйтесь до нашого каналу в Telegram!

Приєднуйтесь до нашого каналу в Telegram!