- зростання нового роздрібного кредитування (на близько 30% р/р). Це покращило якість роздрібного портфеля – за 2019 рік частка непрацюючих кредитів у цьому сегменті зменшилася на 11,9 в.п. до 34,1%;

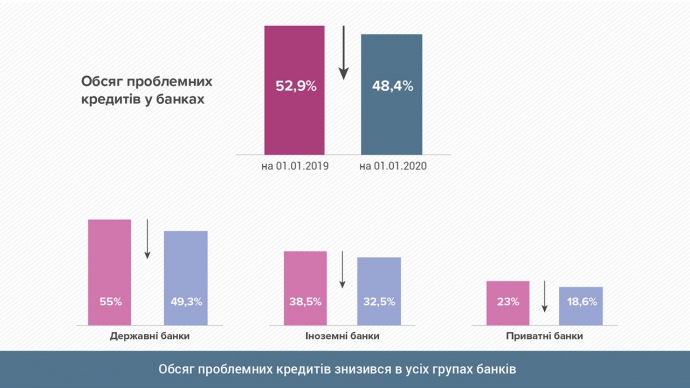

- значні реструктуризації кредитного портфеля двома держбанками на суму понад 30 млрд грн за рахунок механізму добровільної фінансової реструктуризації. З урахуванням цих заходів, державні банки (крім Приватбанку) скоротили частку непрацюючих кредитів з 55% до 49%;

- масштабна робота з очищення портфелів, здійснена іноземними банками шляхом продажу NPLs та списання за рахунок резервів. Частка проблемних кредитів у банках іноземних банківських груп (крім російських) скоротилася з 23,1% до 16%;

- зміцнення національної валюти, що призвело до відповідного скорочення гривневого еквіваленту NPLs у іноземній валюті;

"Сьогодні частка проблемних кредитів є все ще високою, проте не створює суттєвих ризиків для фінансового сектору, адже рівень їх покриття резервами перевищує 95%.

Реклама:

Попри незначний прогрес, банки повинні й надалі позбуватися непрацюючих активів. У більшій мірі це стосується державних банків, на які припадає три чверті (разом із Приватбанком) всіх проблемних кредитів", - заявила в.о. голови НБУ Катерина Рожкова.

Економічна правда