Ринки відчинили Мінфіну вікно в Європу

Растущая уверенность инвесторов, что ведущие центробанки продолжат смягчать монетарную политику, вызвала ралли на финансовых рынках на прошлой неделе.

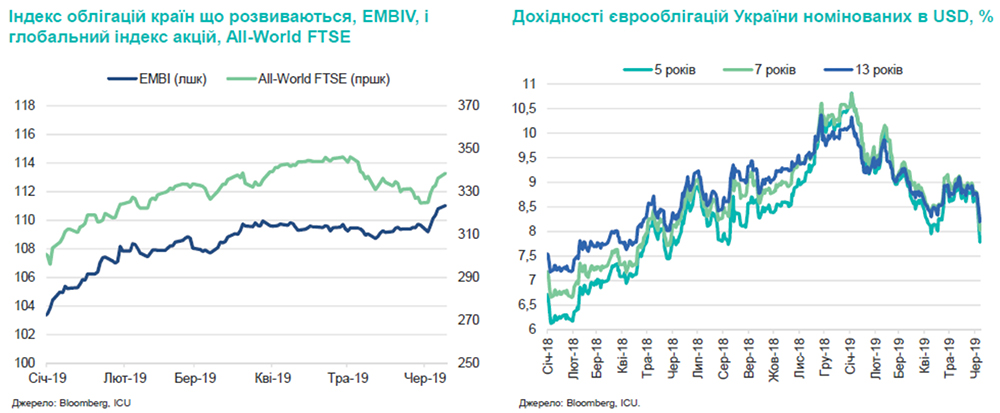

Для одного из базовых индикаторов глобального рынка акций, индекса FTSE All-World, прошлая неделя стала лучшей с февраля 2018 года.

Также заметно подрос индекс облигаций развивающихся рынков.

Еще более впечатляющим было подорожание украинских еврооблигаций — c начала июня доходности снизились на 500-800 б. п. Это стало сигналом для украинского правительства о приоткрывшемся окне возможностей для заимствований на внешних рынках.

Быстрое решение Минфина провести роуд-шоу для выпуска облигаций на этой неделе вполне оправдано — окно не будет оставаться открытым долго.

Смягчение монетарной политики не в состоянии полностью компенсировать наметившееся замедление глобальной экономики. Может пройти немного времени, и проблемы геополитики и слабеющего экономического роста снова выйдут на первый план.

Геополитическая напряженность растет

Все главные геополитические угрозы, с которыми рынки встретили 2019 год, не только остаются на повестке дня, но и сильно возросли.

Эскалация торговых войн несет наиболее разрушительный потенциал. Уже, казалось, близкие к завершению торговые переговоры США и Китая обернулись обострением отношений и новыми взаимными экономическими санкциями.

Воинственность риторики обеих сторон продолжает усиливаться и уже не позволяет наблюдателям надеяться на прогресс в переговорах в ближайшее время. Дополнительное смятение на рынках вызвали угрозы США ввести тарифы против Мексики из-за нерешенных вопросов с нелегальной миграцией.

Штаты дали понять, что от новых торговых санкций не застрахованы даже те страны, с которыми администрация Трампа уже достигла торгового соглашения.

Кроме того, возрастает опасность дробления экономического пространства еврозоны: тупиковая политическая ситуация в Великобритании резко увеличила риск "жесткого" выхода из ЕС в октябре.

Серьезный урон глобальной экономике и рынкам могут также нанести напряженность в Персидском заливе, политические проблемы в странах Латинской Америки, разногласия США и Турции.

Замедление глобальной экономики усиливается

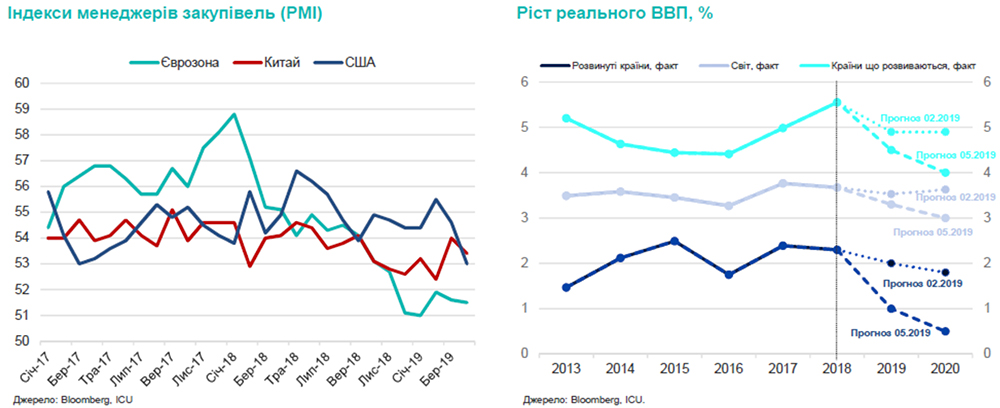

Рост геополитических рисков усиливает неопределенность для экономики. Ускоренное падение индексов, составленных на основе опросов менеджеров по закупкам на глобальных рынках, показал, что деловые настроения ухудшились.

В результате, аналитики продолжают пересматривать свои макроэкономические прогнозы в сторону ухудшения. За пять месяцев консенсус-прогноз агентства Bloomberg по росту ВВП развитых стран в 2019 году ухудшился с 2% до 1%, развивающихся стран — с 4,9% до 4,5%, а мирового ВВП — с 3,5% до 3,3%.

При этом эскалация рисков способна принести мировому экономическому потенциалу большие потери. Дальнейший дрейф Великобритании к жесткому Brexit может приблизить рост экономики еврозоны еще ближе к нулевой отметке.

Рынки ждут поддержки от центробанков

В этой ситуации финансовые рынки все больше надежд возлагают на удвоенные усилия ведущих центробанков по реанимированию экономического роста, прежде всего — через понижение учетных ставок.

По подсчетам агентства Bloomberg, динамика фьючерсных торгов долговыми инструментами США в конце прошлой недели показала, что вероятность по меньшей мере трех снижений учетной ставки ФРС по 0,25 п. п. взлетела до 63% по сравнению с 2% месяц назад.

Сама ФРС сменила риторику с нейтральной в начале года до демонстрирующей готовность снижать ставку при дальнейшем ухудшении макроэкономической среды. На прошлой неделе уже снизились учетные ставки в Австралии и Индии.

Однако инвестиционные банки Goldman Sachs и UBS предупреждают, что ожидание многократного снижения ставки ФРС в 2019 году преувеличены, ведь для снижения такого размера ФРС должна увидеть четкие признаки рецессии.

Это означает, что либо монетарное смягчение окажется ниже рыночных ожиданий, либо рынки столкнутся с макроэкономическими проблемами, которые перекроют положительный эффект монетарного стимулирования.

При таких неоднозначных перспективах было бы опрометчиво со стороны Минфина не воспользоваться текущим улучшением рыночных настроений. Вместе с украинским правительством суверены в евро в ближайшие дни попытаются выпустить правительства Черногории и Хорватии.

Одним из достоинств облигаций в валюте ЕС является их более низкая стоимость: по сравнению с текущей 8-процентной доходностью семилетних долларовых еврооблигаций доходность нового выпуска может составить 6-6,5%.

Также выпуском таких облигаций правительство расширит базу инвесторов и увеличит диверсификацию своего долгового портфеля, который на 42% состоит из инструментов, номинированных в долларе, и всего на 9% — в евро.