Як пришвидшити арешт банківських рахунків

Сьогодні в Україні для накладення арешту на кошти боржника чи відповідача юридичній чи фізичній особі потрібно самій бути комунікаційним ланцюгом між судом, державним виконавцем та банківською установою.

Автоматизація цього процесу дозволить спростити процедуру та покращити бізнес-клімат.

Питання вчасного накладання арешту на кошти, що знаходяться на банківських рахунках, є одним з індикаторів, які свідчить, наскільки судочинство ефективне та наскільки воно відповідає чинному рівню автоматизації банківської системи.

14 січня 2016 року президент вніс до Верховної Ради проект закону "Про внесення змін до деяких законодавчих актів щодо запровадження системи автоматизованого арешту коштів у цивільному та господарському судочинстві".

Він пропонує внести зміни до Цивільного процесуального, Господарського процесуального кодексів та законів "Про виконавче провадження" та "Про банки та банківську діяльність".

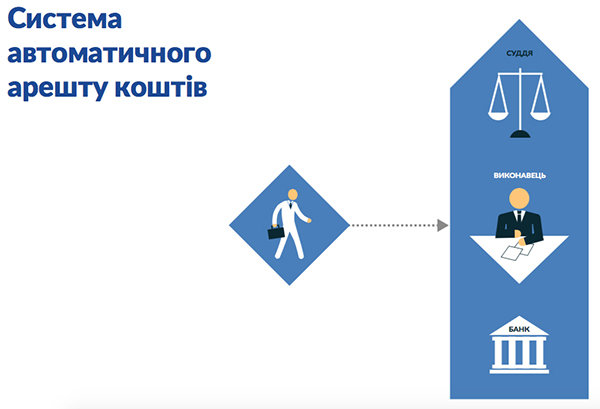

Законопроект запроваджує можливість автоматизованого арешту коштів на банківських рахунках. Для цього створюється система автоматизованого арешту коштів, яка повинна забезпечити обробку та обмін інформацією між суддями, державними виконавцями та банками щодо накладання та зняття арешту з коштів.

Користувачами системи будуть судді та державні виконавці. Важливо, що у її роботу не зможуть втручатися працівники банку. У разі прийняття законопроекту регулятору слід вибудувати чітку взаємодію між системою та банками, щоб забезпечити якісну обробку інформації та завадити втручанню у роботу системи.

Цей порядок, відповідно до законопроекту, затверджуватимуть Мін'юст та Державна судова адміністрація за погодженням з Радою суддів України.

|

За законопроектом інформацію про накладання арешту на підставі ухвали про забезпечення позову може вносити лише суддя, який постановив ухвалу або головував на засіданні у разі колегіального розгляду справи.

При цьому вносити інформацію до автоматизованої системи арешту коштів суддям слід одразу після прийняття відповідної ухвали.

Зокрема, до системи вноситиметься інформація про особу, щодо якої вжито заходи забезпечення позову, суму грошових коштів, на яку накладено арешт, копія ухвали про забезпечення позову в електронному вигляді.

Розпорядником системи стане Державна судова адміністрація. Вона визначатиме адміністратора - державне унітарне підприємство, яке входить до її сфери управління.

Користувачами системи будуть і держвиконавці, які вноситимуть постанови про арешт коштів боржника. Виконуватися ця постанова буде з моменту її внесення.

Така серйозна новела потребує змін і до інших релевантних законів, зокрема до положень, що стосуються банківської таємниці.

Тому проект зобов'язує банки розкривати інформацію суддям на підставі ухвали про забезпечення позову та про заміну одного способу забезпечення позову іншим, держвиконавцям на підставі постанови про арешт коштів боржника, що надійшла в електронному вигляді через систему автоматизованого арешту коштів.

|

Закон про запровадження системи автоматизованого арешту коштів повинен набрати чинності 1 січня 2018 року.

Якщо законопроект буде прийнятий найближчим часом, Кабмін, Державна судова адміністрація та Нацбанк матимуть майже два роки для створення системи автоматизованого арешту коштів та налагодження порядку взаємодії між її учасниками та користувачами. Це цілком виправданий строк.

Очікуваний позитивний ефект від запровадження системи важко переоцінити.

Громадяни та бізнес постійно стикаються з проблемою стягнення коштів на підставі судових рішень. Існує безліч прикладів, коли відповідачі після винесеної ухвали про забезпечення позову шляхом накладання арешту на кошти встигають зняти або перевести їх на інші рахунки, що значно погіршує бізнес-клімат.

Отже, цілком логічними є сподівання, що система автоматичного арешту коштів покращить позиції України в рейтингу Doing Business.

Однак крім прийняття цього законопроекту, необхідно впровадити систему автоматизованого арешту коштів у кримінальному судочинстві.

Питання вчасного накладання арешту на рахунки підозрюваних не менш актуальне. Зважаючи на велику кількість кримінальних проваджень та підзвітність банківських відділень центральним управлінням банків слідчому для накладання арешту після отримання відповідної ухвали суду потрібно кілька тижнів.

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.